Sivu päivitetty / tarkistettu 29.4.2026.

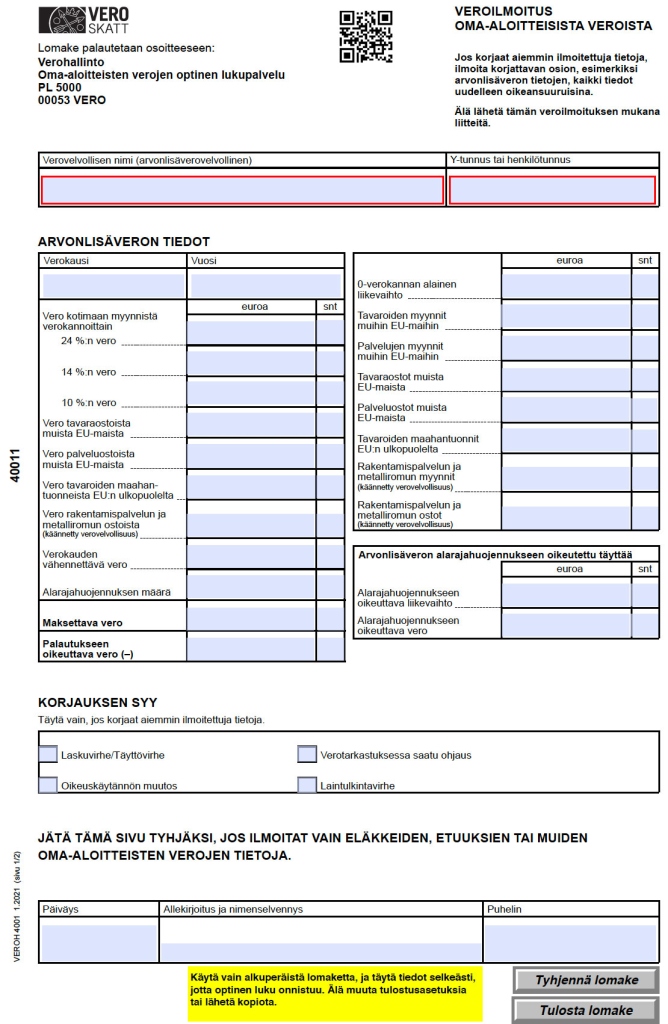

Veroilmoituksella oma-aloitteisista veroista ilmoitetaan:

- arvonlisävero

- tavaroiden maahantuonnit EU:n ulkopuolelta

- vero tavaroiden maahantuonnista EU:n ulkopuolelta

- työnantajasuoritukset (mm. eläkkeet ja eräät etuudet)

- arpajaisvero

- vakuutusmaksuvero

- ennakonpidätys puun myyntitulosta

- ennakonpidätys osakeyhtiöltä, osuuskunnalta tai muulta yhteisöltä

- ennakonpidätys koroista ja osuuksista

- ennakonpidätys osingoista ja osuuspääoman koroista

- lähdevero osingoista (rajoitetusti verovelvollisilta)

- lähdevero koroista, rojalteista ja puun myyntitulosta (rajoitetusti verovelvollisilta)

- lähdevero korkotulosta (yleisesti verovelvollisilta)

Veroilmoituksen on oltava perillä veroviranomaisella käytettäessä paperiversiota viimeistään seuraavan kuukauden seitsemäntenä päivänä ja sähköisesti annettaessa viimeistään 12. päivänä (työnantajasuoritukset) sekä viimeistään tapahtumakuukautta seuraavan toisen kuukauden seitsemäntenä päivänä käytettäessä paperiversiota ja 12. päivänä sähköisenä (arvonlisäverot).

Siis työnantajasuoritukset ilmoitetaan seuraavana kuukautena ja arvonlisäverot sitä seuraavana kuukautena. Molemmissa ilmoituksen muodoissa maksut erääntyvät maksettavaksi ko. kuukauden 12. päivänä.

Verovelvollinen voi tarkastella ja ilmoittaa tietojaan OmaVero-palvelussa.

Jos verottajalta on vain saatavaa, ne palautetaan kuukausittain. Mikäli maksaminen ja myös kausiveroilmoitus jonkin maksuerän osalta annetaan myöhässä, on korkokustannus, jonka verottaja kirjaa suoraan verotilille, varsin tuntuva eli vuonna 2010 27 % vuotuista korkoa. Annettua kausiveroilmoitusta voidaan korjata uusin tiedoin ennen sen viimeistä jättöpäivää ilman korkoseuraamuksia.

Verotilillä olevasta positiivisesta saldosta (jota sinne voi myös sopimuksella jättää) maksetaan vuonna 2010 vuotuista korkoa 0,5 %, joka on myös seuraavina vuosina vähimmäiskorko. Verovelvollisen tulee kirjallisella ilmoituksella ilmoittaa verottajalle se pankkitili, mihin mahdollinen positiivinen verotilin saldo kuukausittain palautetaan (pois lukien mahdollisesti sovittu tilille jätettävä määrä).

Suomalaisia huolinta- ja kuljetusliikkeitä koskevat veroilmoituksesta ainakin työnantajasuoritukset sekä arvonlisäveron tiedot. Kyseisiä palveluntarjoajia arvonlisävero-osiosta koskevat ainakin ruudut:

- kotimaan myynti 25,5 %:in verokannalla

- vero palveluostoista muista EU-maista

- kohdekuukauden vähennettävä vero

- maksettava vero / palautukseen oikeuttava vero

- nollaverokannan alainen liikevaihto koskien mm. palvelunmyyntiä kolmansiin maihin elinkeinonharjoittajille

- palveluiden myynti muihin EU-maihin

- palveluostot muista EU-maista

Jos kyseinen liike harjoittaa satunnaisesti tai muuten myös tavarakauppaa vastaavat ruudut tulee myös täyttää.

Palvelu- ja tavaramyynnit joudutaan lajeittain (palvelu tai tavara) ja vastaanottajittain näiden alv-tunnusten mukaan lajiteltuina kuukausittain ilmoittamaan verottajalle EU-myynnin koonti-ilmoituksin (ennen vuotta 2010 määräaika oli neljännesvuosittain koskien vain tavaramyyntiä).

Esimerkkikuva

Kuva havainnolistaa veroilmoituksen sisältöä. HUOM! Jos tarvitset toimivan lomakkeen hae se http://www.vero.fi/lomakkeet -sivun kautta.