Sivu päivitetty / tarkistettu 29.4.2026.

Verottoman varastoinnin säännöksiä löytyy niin tullilainsäädännöstä kuin arvonlisäverolaistammekin. Pääsääntöisesti veroton varastointi voi olla järkevää kolmansien maiden tuotteille, tosin silloinkin harkintaa käyttäen, onhan arvonlisävero useimmiten ostovähennyskelpoinen. Kannattavaa se on ainakin silloin, jos kyseistä tavaraa on tarkoitus jälleenviedä kolmansiin maihin, koska normaalit säännökset eivät salli jo Euroopan unioniin tullattujen tavaroiden tullien palauttamista jälleenviennin perusteella.

Väliaikainen varasto

Väliaikaisen varastoinnin säännökset löytyvät tullikoodeksista ja sen soveltamisasetuksesta. Usein käytetään tällaisesta väliaikaisesta varastosta aikaisemman tullilakimme mukaista virheellistä nimitystä ”tulliterminaali”. Oikeuden väliaikaisen varaston pitämiseen myöntää Suomessa tulliviranomainen ja mahdollisen veroriskin kattamiseksi vaaditaan Suomessa yleensä vakuus. Ennen kuin tavaroille esitetään tulliselvitysmuoto, niillä on väliaikaisesti varastoidun tavaran tullioikeudellinen asema ja varastointi on sallittua vain jo aikaisemmin mainitun määräajan 90 vuorokautta. Määräajan ylittyessä tulliviranomaisen tulee tarvittaessa ryhtyä kaikkiin tarvittaviin toimenpiteisiin – tavaran myynti esim. huutokaupalla – tilanteen korjaamiseksi. Väliaikaisen varastoinnin kirjanpidossa edellytetään tavaranimitys alkaen vuodesta 2017 joko Suomen, Ruotsin tai Englannin kielellä, mikä voi tarkoittaa huolinta-alalle ongelmia, koska kaikki Unionin jäsenmaiden kielet ovat sallittuja esim. tullipassitusasiakirjoissa.

Väliaikaisessa varastossa tavaroita saadaan käsitellä ainoastaan niiden kunnon säilyttämiseksi, muuttamatta niiden ulkonäköä tai teknisiä ominaisuuksia.

Tullivarastot

Jos kolmannen maan tavarasta ei halua maksaa tuontiveroja heti maahantuonnin yhteydessä tai maahantuonti ei ole muuten järkevää tai edes mahdollista, se voidaan asettaa tullivarastointimenettelyyn ja siirtää tullivarastoon. Varastointiaikaa ei ole mitenkään rajoitettu. Tullivarastoinnin ilmoitukset on annettava sähköisesti alkaen 1.6.2019, joko netti-ilmoituksina tai tullin asiointipalvelun kautta sanomamuodossa, joka edellyttää tullilaitoksen myöntämää lupaa ja testausta. Sanoma-asioinnin vaatimukset ovat:

- lupaa tullivarastoinnin sanoma-asiointiin, joka haetaan lomakkeella 1092s

- sanomailmoittajan EORI-rekisteröintiä

- tietoliikenneyhteyksiä suoran sanoma-asioinnin kautta

- ohjelmiston testausta tullin kanssa

Yleiset tullivarastot, jotka ovat kenen tahansa käytettävissä:

- I tyypin yleinen tullivarasto (vastaa pääosin aiempaa A-luokkaa), luvanhaltija ja menettelynhaltija ovat vastuussa tavaroiden pysymisestä tullivalvonnassa ja menettelyyn asetettujen tavaroiden varastoinnista johtuvien velvollisuuksien täyttämisestä. Koodi tulli-ilmoituksella R.

- II tyypin yleinen tullivarasto (vastaa pääsin aiempaa F-luokkaa), pitäjä on tulliviranomainen. Koodi tulli-ilmoituksella S.

Yksityinen tullivarasto, (vastaa aikaisempia C- ja D-luokan tullivarastoja) koodi tulli-ilmoituksella U.

Tarkoitettu tavaroiden varastointiin tullivarastointia koskevan luvanhaltijan toimesta. Luvanhaltija on myös menettelynhaltija muttei välttämättä tavaroiden omistaja. Määritelmässä on kaksi vaihtoehtoa: Joko tilassa sovelletaan tullivarastointia koskevia määräyksiä vaikka itse tilaa ei ole hyväksytty tullivarastoksi ( kuitenkin kyseessä pitää olla muuten hyväksytty sijoituspaikka tai kyseessä on tavallaan perinteinen yksityinen tullivarasto, jolla on tietty luvassa määritelty tila tai paikka (osoite, alue).

Ennen 1.5.2016 myönnetyt tullivarastot (kirjainkoodeilla) saavat pääsääntöisesti jatkaa, mutta luvat arvioidaan uudestaan 1.5.2019 mennessä tullilaitoksen toimesta. Mahdolliset tullivarastoluvat, jotka eivät ole aktiivisessa käytössä, kumotaan.

Tullivarastoja ei saa käyttää niissä olevien tavaroiden vähittäismyyntiin, paitsi jos tavarat myydään:

- tuontitullitta matkustajille, jotka tulevat Unionin tullialueen ulkopuolelta tai matkustavat sinne

- tuontitullitta kansainvälisen järjestön jäsenille

- tuontitullitta NATO-joukoille

- tuontitullitta diplomaatti- tai konsulijärjestelyjen mukaisesti

- kaukomyyntinä Internetin, postin tai puhelimen välityksellä

Tulliviranomaisen luvalla tullivarastoissa saa säilyttää myös yhteisötavaroita, jotka tosin eivät saa mitään vero-oikeudellista etuutta.

Luvan tullivaraston pitoon antaa Suomessa tulliviranomainen (haetaan tullin lupakeskukselta LUKE) ja siihen edellytetään aina vakuutta veroriskin varalle. Tullivarastoissa ovat eräät tavanomaiset käsittelyt sallittuja, yleensä käsittely ei saa muuttaa tavaran yhdistetyn nimikkeistön eli tullinimikkeen kahdeksannumeroista tasoa. Halutut käsittelyt tulee anoa tullivarastolupaa pyydettäessä Tullilaitoksen yleishakemuslomaketta 601s (RTF) käytetään niin taloudellisesti vaikuttavien kuin tullivarastointilupien hakemiseen.

Sallitut käsittelyt ovat

- Tuuletus, ripustus, kuivaus, pölyn poisto, yksinkertaiset puhdistustoiminnot, pakkauspäällysten korjaaminen, kuljetuksen tai varastoinnin aikana syntyneiden vaurioiden yksinkertaiset korjaustoiminnot sekä suojaavien kuljetuspäällisten asentaminen ja poistaminen.

- Tavaroiden palauttaminen alkuperäiseen olomuotoonsa kuljetuksen jälkeen.

- Varastonmääritys, näytteiden otto, lajittelu, seulonta, mekaaninen suodatus ja tavaroiden punnitseminen.

- Vahingoittuneiden tai pilaantuneiden osien poistaminen.

- Säilyvyyden varmistaminen pastöroimalla, steriloimalla, säteilyttämällä tai säilöntäaineita lisäämällä.

- Loiseläinten vastainen käsittely.

- Ruosteenestokäsittely.

- Käsittely, joka muodostuu:

- yksinkertaisesta lämpötilan nostamisesta ilman lisäkäsittelyä tai tislausprosessia, tai

- yksinkertaisesta lämpötilan alentamisesta, vaikka tämä muuttaisi tavaran luokittelua yhdistetyn nimikkeistön kahdeksannumeroiseen alanimikkeeseen.

- Tavaran sähköstaattinen käsittely, suoristaminen tai silittäminen.

- Käsittely, joka muodostuu

- hedelmien kantojen ja/tai siementen poistosta, kuivattujen hedelmien tai kasvien paloittelusta ja pilkkomisesta tai veden uudelleen lisäämisestä hedelmiin, tai

- hedelmien kuivaamisesta, vaikka tämä muuttaisi tavaran luokittelua yhdistetyn nimikkeistön kahdeksannumeroiseen alanimikkeeseen.

- Suolan poisto vuodista sekä niiden puhdistaminen ja selkämiksi leikkaaminen.

- Tavaroiden lisääminen tai lisäosien lisääminen tai vaihtaminen, jos tämä lisääminen tai vaihtaminen on suhteellisen vähäistä tai jos sen tarkoituksena on varmistaa teknisten standardien noudattaminen, eikä se muuta alkuperäisen tavaran luonnetta tai paranna sen suorituskykyä, vaikka tämä muuttaisi tai lisättyjen tai vaihdettujen tavaroiden luokittelua yhdistetyn nimikkeistön kahdeksannumeroiseen alanimikkeeseen.

- Nesteiden laimentaminen tai väkevöinti ilman lisäkäsittelyä tai tislausprosessia ja vaikka tämä muuttaisi tavaran luokittelua yhdistetyn nimikkeistön kahdeksannumeroiseen alanimikkeeseen.

- Eri laatua olevien samanlaisten tavaroiden sekoittaminen keskenään tasalaatuisen tai asiakkaan haluamaa laatua olevan tavaran saamiseksi tavaran luonnetta muuttamatta.

- Tavaroiden jakaminen tai leikkaaminen määrämittoihin, jos se edellyttää ainoastaan yksinkertaisia toimintoja.

- Pakkaaminen, pakkausten poistaminen, pakkausten vaihtaminen, dekantointi ja yksinkertainen siirto kuljetuspäällykseen, vaikka tämä muuttaisi tavaran luokittelua yhdistetyn nimikkeistön kahdeksannumeroiseen alanimikkeeseen; merkkien, sinettien, lipukkeiden, hintalappujen tai muiden vastaavien tunnusten kiinnittäminen, poistaminen ja muuttaminen.

- Erityisesti teknisten standardien noudattamisen varmistamiseksi suoritettava koneiden, laitteiden ja ajoneuvojen testaus, viritys, säätö ja toimintakuntoon saattaminen, jos se edellyttää vain yksinkertaisia toimintoja.

- Putkien liitososien käsittely mattapintaisiksi tavaroiden valmistelemiseksi tietyille markkinoille.

Tullivarasto-oikeus haetaan tullilaitoksen kolmesivuisella monikäyttölomakkeella nro 601, lomakkeessa yhteiset kaksi päällissivua ja tilanteen mukaan valinnainen lisäsivu tullivarastolle, ulkoiselle tai sisäiselle jalostukselle.

Tullivarastoinnin ilmoitukset tulee antaa sähköisesti vuonna 2019 joko nettipalvelun kautta tai yrityksen omasta järjestelmästä suorana sanoma-asiointina. Ennakkotiedon mukaan nettimahdollisuus avataan kaikille maaliskuussa 2019 ja sanoma-asiointi edelleen saman kevään kuluessa. Pakolliseksi sähköisyys tulee muutama kuukausi tämän jälkeen.

Alkaen erikseen määriteltävä päivämäärä joskus vuoden 2021 aikana tullivarastoinnin ilmoitukset tulee antaa uuden UTU-järjestelmän mukaisina. Uuden UTU-järjestelmän käytön toteuduttua joskus vuoden 2021 aikana varaston haltija voi saada tiedon tavaran luovutuksesta tai siirtoluvasta suoraan tullilaitokselta.

Alkaen 18.3.2019 on tullivarastointimenettelyjen kirjanpitovaatimuksia tarkennettu koskien niin yleisiä kuin yksityisiäkin. Kirjanpitovelvollinen on lupatyypistä riippuen joko luvanhaltija tai menettelynhaltija.

- kirjanpidon tulee olla suomen-, ruotsin- tai englanninkielinen

- tavarat merkitään kirjanpitoon tavaraerittäin ja pakkauslajeittain

- kun tavaroita luovutetaan tullivarastosta, tavaran paljoutta kuvaavat yksiköt eivät saa muuttua menettelyyn asettamisen ja päättämisen välillä siten, että tavaran jäljitysketju katkeaa

- kirjanpidon tulee olla reaaliaikainen, ja siitä on käytävä ilmi tullivarastointimenettelyssä kulloinkin olevien tavaroiden määrät ja lajit

- menettelyyn asettamista ja päättämistä koskevat tulli-ilmoitukset ja muut asiakirjat ovat osa kirjanpitomateriaalia

- sähköisesti arkistoidut asiakirjat on pystyttävä esittämään tullille

- lähetyksen kokonaisbruttopaino on pakollinen sanoman rakenteessa (alkaen 15.10.2019)

Vapaa-alue

Alkaen 1.5.2016 kaikki Suomessa olevat vapaavarastot samoin kuin valvontatyypin II mukainen vapaa-alue muutetaan tullivarastoiksi. Vapaa-alueena Suomessa jatkaa vain valvontatyypin I mukainen vapaa-alue.

Vapaavarastot ja -satamat

Luvan vapaavaraston tai -sataman perustamiseen myöntää Suomessa tullilaitos. Ainoa maamme toimiva vapaasatama sijaitsee Hangossa, vapaavarastoja on muutamia. Todellinen tarve vapaasatamalle tai -varastolle on vähentynyt, koska helpommin perustettavat tullivarastot käytännössä tuottavat jo samat etuisuudet. Lisäksi vapaasatamilta ja -varastoilta edellytetään pääsääntöisesti aita- ja/tai porttivalvontaa, joka aiheuttaa myös lisäkustannuksia. Tästä johtuen osa entisistä vapaavarastoista on muutettu tullivarastoiksi.

Alkaen 1.5.2016 kaikki Suomessa olevat vapaavarastot samoin kuin valvontatyypin II mukainen vapaa-alue muutetaan tullivarastoiksi. Vapaa-alueena Suomessa jatkaa vain valvontatyypin I mukainen vapaa-alue.

Verovarastointimenettely

Verovarastointi ei perustu tullilainsäädäntöön, vaan arvonlisäverolakiimme. Kyseisten arvonlisäverolaissamme mainittujen tuotteitten osalta, jotka ovat verovarastointimenettelyssä, ei ole suoritettava arvonlisäveroa. Luvan kyseisen verottoman varaston pitämiseen antaa Lääninverovirasto hakemuksesta ja veron määrälle voidaan vaatia vakuus. Kyseiset tuotteet ovat:

- tina, tullinimike 8001

- kupari, tullinimikkeet 7402, 7403, 7405 ja 7408

- sinkki, tullinimike 7901

- nikkeli, tullinimike 7502

- alumiini, tullinimike 7601

- lyijy, tullinimike 7801

- indium, tullinimikkeet osa 811291 ja osa 811299

- vilja, nimikkeet 1001 – 1005, 1006 (vain käsittelemätön riisi) ja 1007 – 1008

- öljysiemenet ja öljyhedelmät, nimikkeet 1201 – 1207, kookospähkinät, parapähkinät ja cashew-pähkinät, nimike 0801, muut pähkinät nimike 0802 ja oliivit, nimike 071120

- jyvät ja siemenet (sisältäen soijapavut), nimikkeet 1201 – 1207

- kahvi, ei paahdettu, nimikkeet 09011100 ja 09011200

- tee, nimike 0902

- kaakaopavut, kokonaiset tai rouhitut, raa’at tai paahdetut, nimike 1801

- raakasokeri, nimikkeet 170111 ja 170112

- kumi, alkumuodot tai laatat, levyt tai kaistaleet, nimikkeet 4001 ja 4002

- villa, nimike 5101

- kemikaalit irtolastina, luvut 28 ja 29

- mineraaliöljyt (sisältäen propaanin ja butaanin; sisältäen myös petroleumiraakaöljyt), nimikkeet 2709, 2710, 271112 ja 271113

- hopea, nimike 7106

- platina (palladium ja rodium), nimikkeet 71101100, 71102100 ja 71103100

- perunat, nimike 0701

- kasvisöljyt ja -rasvat sekä niiden jakeet, sekä puhdistetut että puhdistamattomat, mutta kemiallisesti muuntamattomat, nimikkeet 1507 – 1515

- selluloosa, nimikkeet 4701 – 4706

Logistiset varastot

Huolinta- ja kuljetusliikkeet tarjoavat nykyisin myös hyvin moninaisia logistisia varastointipalveluita näiden palveluntuottopisteiden olematta kuitenkaan mitään tulli- tai veroteknisiä varastoja.

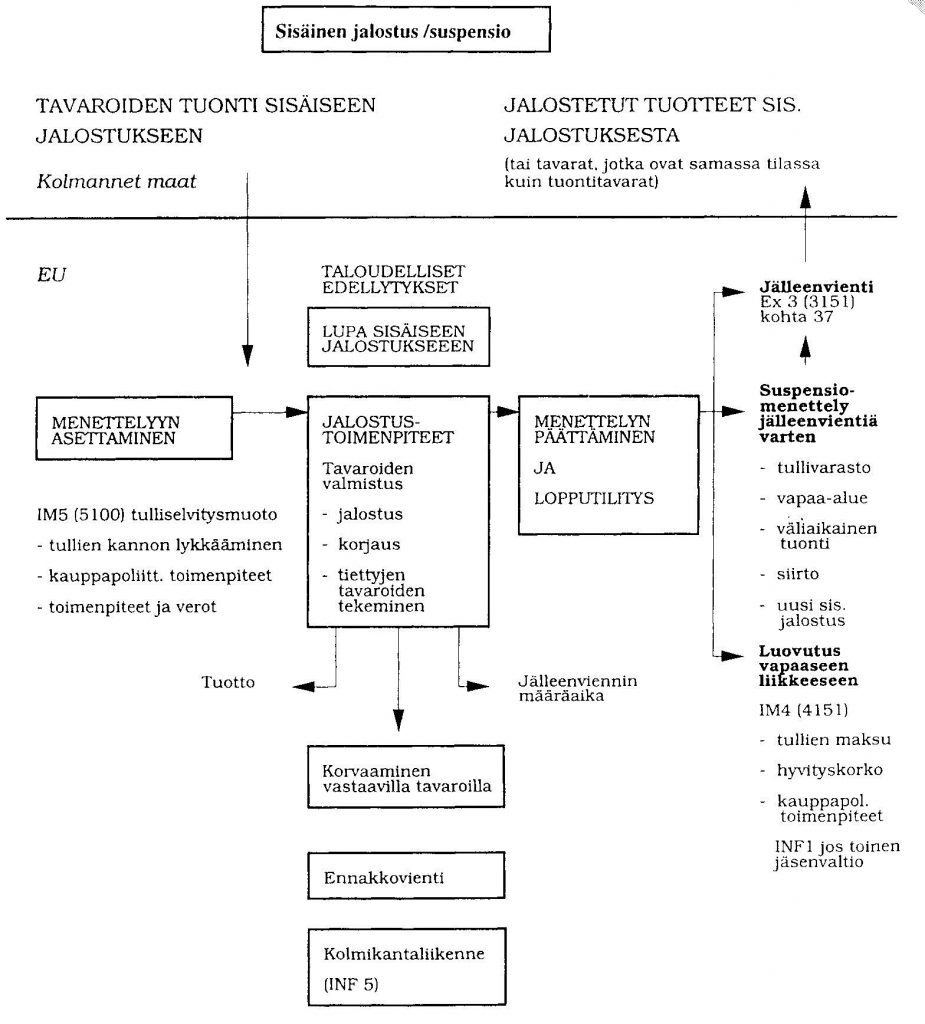

Sisäinen jalostus

Sisäisen jalostuksen tullimenettelyn säännöksillä rohkaistaan ja helpotetaan yhteisössä toimivien teollisten yritysten vientiä. Menetelmässä sallitaan tavaroiden tuonti yhteisöön kolmansista maista maksamatta tuontitulleja ja soveltamatta kauppapoliittisia toimenpiteitä. Tuontitavaroiden tuonnin tarkoituksena on oltava, että ne viedään jalostettuihin tuotteisiin sisältyvinä tai muuten käsiteltyinä yhteisöstä tahi tuontitullataan yhteisöön aikaisemman tullivalvonnassa tapahtuneen valmistuksen tilanteessa.

Sisäisen jalostuksen menetelmällä taataan, ettei yhteisön tullitariffista aiheudu vaikeuksia vientiteollisuudelle. Joissakin tapauksissa vientiä harjoittavalla teollisuudella voi olla ongelmia hankkia raaka-aineita yhteisöstä ja se on pakotettu hankkimaan ne kolmansista maista. Koska vientiteollisuuden on myytävä tuotteensa maailmanmarkkinoilla, sille ei saa aiheutua haittaa raaka-aineiden tuontiin liittyvistä maksuista silloin, kun ne on tuotava yhteisön ulkopuolelta. Menetelmässä turvataan yhteisössä toimivien tuottajien edut määräämällä taloudelliset edellytykset, joiden on täytyttävä, ennen kuin menetelmää voidaan käyttää.

Sisäisen jalostuksen perusteet:

- jalostetut tuotteet viedään yhteisöstä tai tulliselvitetään yhteisöön

- tuotavat tavarat voidaan tunnistaa jalostetuissa tuotteissa, usein myös kirjanpidollinen tunnistaminen riittävää

- ei aiheuta haittaa yhteisössä toimiville tuottajille

- jalostuksen suorittajat ovat yhteisöön sijoittautuneita

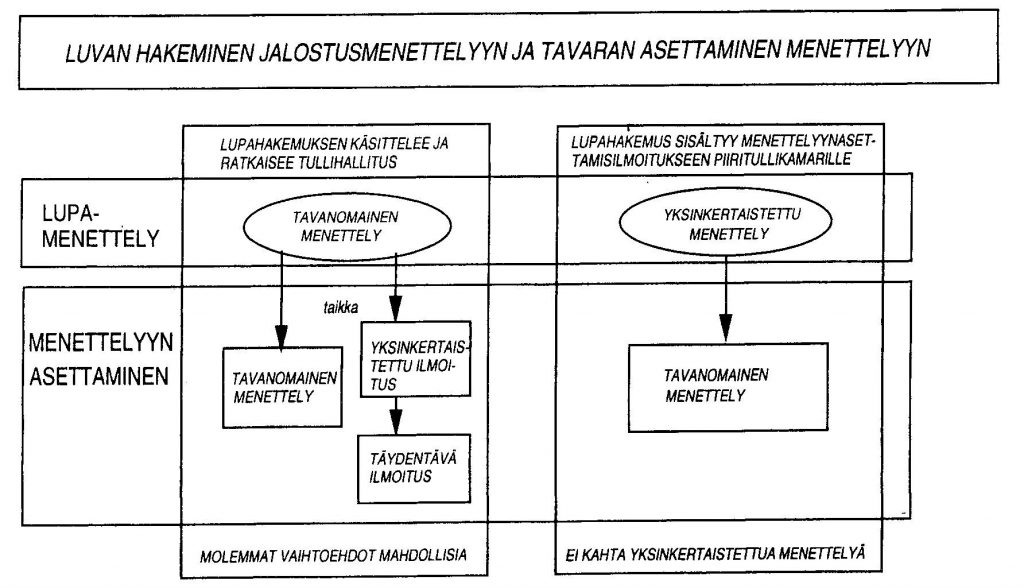

Menettely on luvanvarainen ja yksinkertaistettu lupa tulee hakea tullimenettelyyn asettamisen yhteydessä tai mikäli tarvitaan erillinen Tullihallituksen antama lupa etukäteen. Yksinkertaistettu lupa koskee mm. tavanomaisia tavaran korjaustilanteita ja vastaavia. Puhtaassa jalostustilanteessa yksinkertaistettu lupa on mahdollinen jalostettujen tuotteitten vuosittaisen yhteisarvon jäädessä alle sovittujen arvojen. Maahantuontikustannuksia voidaan järjestelmän tehokkaalla hyödyntämisellä säästää. On tunnettava eri menettelykoodit, koska menettely ei mene läpi tullilaitoksen tietojärjestelmistä väärillä koodeilla tai syntyy väärän menettelyn tullauspäätös, jolloin edun menettäminen on mahdollista ja jopa todennäköistä.

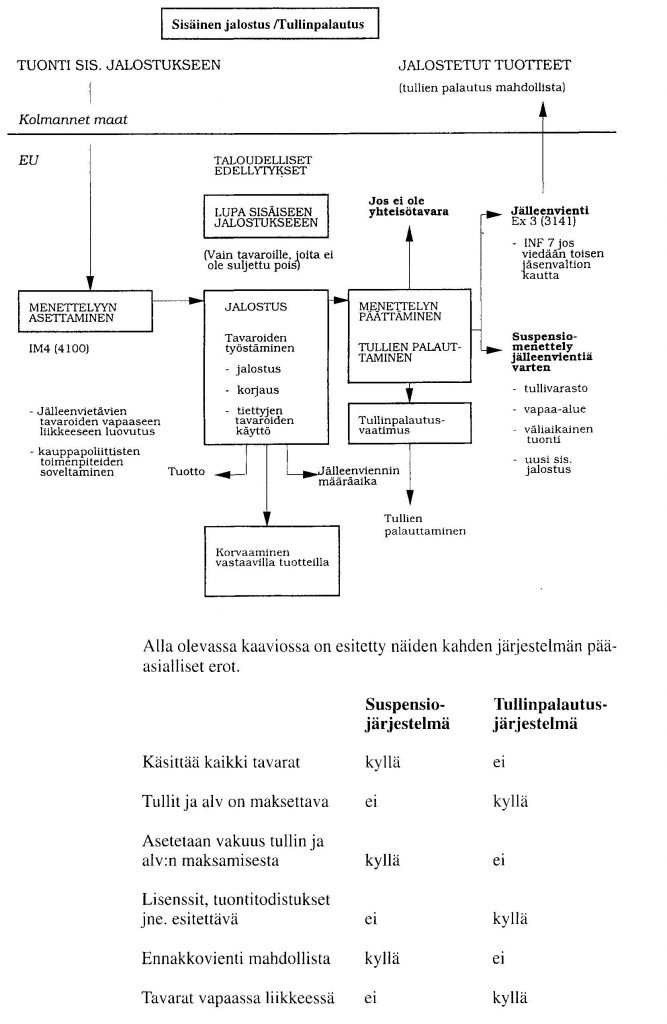

Lupa sisäisen jalostuksen menettelyyn myönnetään joko suspensiojärjestelmässä tai tullinpalautusjärjestelmässä. Ns. suspensiojärjestelmä tarkoittaa tuontitullien, tuonnissa kannettavan arvonlisäveron ja mahdollisten tuontimaksujen lykkäämistä, kunnes jalostetut tuotteet on viety. Mikäli kaikki tuotu tavara poislukien mahdollisesti hyväksyttävä hävikki on unionista viety ja tullilaitos hyväksynyt päätöstilityksen, ei lykättyjä tuontiveroja panna maksuun. Tätä järjestelmää voidaan käyttää kaikkiin tavaroihin.

Tullinpalautusjärjestelmässä maahantuojan on maksettava tuonnin ajankohtana tuontitullit, jotka palautetaan, kun valmistetut tuotteet viedään yhteisöstä. Tullinpalautusjärjestelmää voidaan soveltaa kaikkiin tuotteisiin lukuun ottamatta tuotteita, jotka ovat määrällisten tariffikiintiöiden alaisia, joille maksetaan vientitukea tai ovat maataloudessa kannettavien maksujen alaisia.

1. Suspensiojärjestelmä, johon annetaan lupa vain, jos hakijalla on tosiasiallinen aikomus viedä jalostetut tuotteet tullialueelta. Tavara on tullivalvonnassa eikä siihen sovelleta tuontitulleja eikä kauppapoliittisia toimenpiteitä. Suspensiojärjestelmässä sallitaan muiden kuin yhteisötavaroiden jälleenvienti yhteisöstä jalostettuina tuotteina. Tavaroita voidaan käyttää yhteisön tullialueella yhden tai useamman jalostustoiminnan kohdistamiseksi niihin.

2. Tullinpalautusjärjestelmä, johon voidaan antaa lupa, jos jalostettujen tuotteiden vientiin yhteisön tullialueelta on mahdollisuus. Tavara on vapaassa liikkeessä ja tuontitullit palautetaan tai peruutetaan, kun jalostetut tuotteet viedään yhteisön alueelta.

Tullinpalautusjärjestelmässä tavarat luovutetaan vapaaseen liikkeeseen yhden tai useamman jalostustoiminnan kohdistamiseksi niihin. Tuontitullit ja tuonnissa kannettava alv on maksettava, kun tavarat luovutetaan vapaaseen liikkeeseen yhteisössä ja niihin kohdistetaan kauppapoliittiset toimenpiteet (lisenssi jne.). Tuontitullien palautusta voi hakea, kun jalostetut tuotteet jälleenviedään. Tavaran maahantuonnista maksettua arvonlisäveroa ei palauteta (arvonlisäverolain 100 §).

Sekä suspensio- että tullinpalautusjärjestelmässä on mahdollista käyttää vastaavia tavaroita. Vastaavan tavaran käyttö on järjestelmä, jossa sallitaan tuontitavaroiden korvaaminen yhteisötavaroilla silloin, kun nämä ovat vastaavia tavaroita. Vastaavien tavaroiden on oltava kaupalliselta laadultaan samoja, niillä on oltava samat tekniset ominaisuudet ja niiden on kuuluttava samaan yhdistetyn nimikkeistön koodin 8-numeroiseen alanimikkeeseen kuin korvattavat tavarat.

Ainoastaan suspensiojärjestelmässä on mahdollisuus ennakkovientiin. Ennakkovienti on menetelmä, jossa viedään vastaavista tavaroista jalostetut tuotteet, ennen kuin tuontitavarat on tuotu sisäiseen jalostukseen. Muunnos tästä jalostusmenetelmästä on kolmikantaliikenne, jonka mukaan tuontitavarat asetetaan menettelyyn yhteisössä muussa tullitoimipaikassa (voi olla toisessa jäsenvaltiossa) kuin siinä toimipaikassa, jossa jalostettujen tuotteiden ennakkovienti tapahtui. Useampaa maata koskeva lupa on nimeltään yhteisölupa, ja sitä myönnettäessä kuunnellaan kaikkia osapuolimaita.

Sisäinen jalostus on taloudellisesti vaikuttava tullimenettely. Tämä merkitsee sitä, että sisäisen jalostuksen menettelyn soveltaminen edellyttää sekä lupaa että tuontitavaroiden menettelyyn liittyvää tuonti-ilmoitusta. Jalostuksessa saaduille jalostetuille tuotteille on osoitettava uusi tullimenettely. Menettely päätetään toimittamalla päätöstilitys (suspensiojärjestelmä) tai tullinpalautusta koskeva hakemus (tullinpalautusjärjestelmä). Nämä ovat pääpiirteissään ne tullimuodollisuudet, jotka koskevat kaikkia taloudellisesti vaikuttavia tullimenettelyjä.

Hakemus

Yksinkertaistetussa lupamenettelyssä luvan myöntää tullitoimipaikka. Menettelyä koskeva ilmoitus vastaa lupahakemusta, jolloin ilmoituksen hyväksyminen muodostaa luvan.

Yksinkertaista menettelyä käytetään:

Kun jalostustoimet suoritetaan yhdessä jäsenvaltiossa lukuun ottamatta tapauksia, joissa sovelletaan vastaavilla tavaroilla korvaamisen järjestelmää.

Kun kyseessä on palkkatyösopimus, muu kuin kaupallinen toiminto, korjaus ja kunnostus, tavanomaiset käsittelytoiminnot tai jos tavaran arvo kalenterivuoden aikana nimikettä kohti ei ylitä 500,000 euroa.

Maataloustuotteille voidaan asettaa pienemmät arvorajat. Tarkista voimassaolevat arvojarat Tullin sivustolta.

Tietyille Yhdysvalloista tuoduille tavaroille Euroopan Unioni asetti lisätullit, joita alettiin kantaa 22.6.2018. Mikäli tällaisia tavaroita tuodaan ja asetetaan sisäisen jalostuksen menettelyyn, niin lisätullia ei kanneta menettelyyn asetettaessa. Jos menettely päätetään niin, että syntyy tullivelka, lisätullit kuitenkin on maksettava.

Tavaroiden asettaminen tullimenettelyyn

Myös sisäisen jalostuksen mukainen tuontitullaus on nykyisin sähköinen. Mikäli käytetään yksinkertaistettua menettelyä sähköisessä ilmoituksessa annetaan lisätietoina:

- menettelyn hakija

- jalostustoiminnan suorittaja

- jalostustoiminnan luonne

- jalostettavat tuotteet

- tieto tuotosta

- paikasta, jossa toiminto aiotaan suorittaa

Mikäli kyseessä ei ole yksinkertaistettu sisäisen jalostuksen menettely valtaosa tiedoista löytyy jo myönnetystä sisäisen jalostuksen luvasta; seuraavat lisätiedot kuitenkin annetaan:

- jalostuksen kestoaika

- valvova tullitoimipaikka

- päätöstilityksen määräaika

Jos tarvitaan EU:n lupaportaalista haettavaa lupaa se haetaan Suomen tullin kautta lomakkeella 1051s. Kun tavara ilmoitetaan menettelyyn, luvan numero ilmoitetaan tulli-ilmoitussanomalla. Menettelyä koskevan säännöstön oikean soveltamisen varmistamiseksi tulliviranomaiset edellyttävät, että luvan haltija pitää tavarakirjanpitoa, johon merkitään menettelyyn asetettujen tuontitavaroiden ja tuotettujen jalostettujen tavaroiden paljoudet ja mahdollisesti kannettavien tuontitullien oikeaa määrittelyä varten tarvittavat tiedot.

Myönnettyjä lupia koskevat hakemukset ja niiden liitteet sekä luvat on säilytettävä vähintään 3 vuotta sen kalenterivuoden päättymisestä, jonka aikana luvan voimassaolo on päättynyt.

Jalostustoiminta

Sen jälkeen, kun tuontitavarat on asetettu menettelyyn, jalostus voi alkaa. Jalostustoiminnalla tarkoitetaan:

- tavaroiden käsittelyä mukaan lukien asennus ja kokoonpano tai sovittaminen muihin tavaroihin

- tavaroiden valmistusta

- tavaroiden korjausta mukaan lukien niiden entisöinti ja kunnostaminen sekä

- tiettyjen tavaroiden käyttöä. Tavarat eivät sisälly jalostettuihin tuotteisiin, mutta mahdollistavat niiden tuottamisen tai helpottavat sitä, vaikka ne kuluvat kokonaan tai osittain loppuun niiden käytön aikana.

- mahdollista tulevaisuudessa myös tullivalvonnassa tapahtuva valmistus

Jalostustoiminta sallitaan joka paikassa, johon lupa myönnetään esim. tullivarastossa, vapaa-alueella, vapaavarastossa ja tietenkin yleisimmin maahantuojan tai tämän alihankkijan omissa tiloissa.

Menettelyn päättäminen

Jalostetuille tuotteille on esitettävä uusi tulliselvitysmuoto. Tuotteet täytyy ilmoittaa yhteen seuraavista tulliselvitysmuodoista:

- vienti

- asetetaan niiden myöhempää vientiä varten

- vapaa-alueelle

- tullivarastoon

- väliaikaisen maahantuonnin menettelyyn

- passitusmenettelyyn

- uuteen sisäiseen jalostukseen

- luovutus vapaaseen liikkeeseen

- luovutus vapaaseen liikkeeseen tullivalvonnassa tapahtuvan valmistuksen jälkeen

- hävittäminen tai luovutus valtiolle (vain suspensiojärjestelmässä)

Jos tavarat viedään välittömästi jalostuksen jälkeen, on sisäisen jalostuksen velvoitteet täytetty ja tullivelkaa ei ole syntynyt. Vienti on tavanomainen menettelyn päättäminen sisäisen jalostuksen jälkeen. Usein menettelyä käyttävät voivat soveltaa yksinkertaistettua vientimenettelyä tullimuodollisuuksien yksinkertaistamiseksi. Jos on kyse tullinpalautusjärjestelmästä, voidaan vaatia tullien palauttamista. Jos tavarat asetetaan toiseen tullimenettelyyn tai vapaa-alueelle, on kaikki uutta menettelyä koskevat vaatimukset täytettävä.

Jos jostain syystä tuontitavaroita tai jalostettuja tavaroita ei jälleenviedä, vaan ne luovutetaan vapaaseen liikkeeseen yhteisön tullialueella, on maksettava tuontitullit, muut verot ja alv, jotka oli suspensoitu. Tämän lisäksi tuontitulleille on maksettava hyvityskorko. Korko lasketaan sille ajalle, jonka tullit ovat olleet maksamatta.

Jos tavarat asetetaan tullivalvonnassa tapahtuvan valmistuksen menettelyyn ennen kuin ne luovutetaan vapaaseen liikkeeseen, on tämän menettelyn säännöksiä noudatettava. Menettelyn etuna on, että tullit voidaan maksaa valmiin tuotteen tullitason mukaan. Tämä koskee nimikkeitä, joissa lopputuotteen tulli on alempi kuin raaka-aineen. Arviossa huomioidaan koko arvoketju ml. valmistuskustannukset, myyntikate jne.

Tavaroiden ilmoittaminen uuteen menettelyyn tehdään sähköisesti.

Päätöstilitys ja tullien palautus

Sisäinen jalostusmenettely suspensiojärjestelmässä on päätettävä tuontitavaroiden osalta, kun jalostetut tuotteet tai samassa tilassa oleville tavaroille ilmoitetaan uusi selvitysmuoto ja kun kaikkia muita menettelyn käytön edellytyksiä noudatetaan.

Luvanhakijan on toimitettava valvovalle tullitoimipaikalle päätöstilitys 30 päivän kuluttua jälleenvientiajan päättymisen jälkeen.

Tullien palautus ja peruutus

Kun tullinpalautusjärjestelmässä olleet tavarat on viety, luvanhaltija voi jättää tullinpalautusta koskevan hakemuksen valvovaan tullitoimipaikkaan.

Tulliviranomaiset käsittelevät tullinpalautushakemuksen ja tuontitullit palautetaan, jos selvitys viennistä on riittävä ja tullinpalautusta koskeva hakemus täyttää vaatimukset.

Hävikki

Sisäisessä jalostuksessa hävikillä tarkoitetaan tuontitavaroiden osaa, joka jalostustoiminnan kuluessa tuhoutuu tai häviää erityisesti haihtumalla, kuivumalla, kaasuna haihtumalla tai huuhteluveteen liukenemalla.

Luonnollinen hävikki

Yhteisön tullialueelle tuotujen tavaroiden osalta tulliviranomaiset ottavat asianomaisen pyynnöstä huomioon puuttuvat paljoudet, kun todisteista ilmenee, että todettu hävikki johtuu tavaran luonteeseen liittyvistä syistä ja ettei ole toimittu huolimattomasti tai vilpillisesti.

Huolimattomuudella tai vilpillisyydellä tarkoitetaan tulliviranomaisten vahvistamien kuljetusta, varastointia, muokkausta tai käsittelyä ja valmistusta koskevien tai ko. tavaroiden tavanomaisesta käytännöstä johtuvien määräysten noudattamatta jättämistä.

Tulliviranomaiset voivat olla vaatimatta todisteita siitä, että tavaran lopullinen hävikki johtuu sen luonteesta, jos ne pitävät sitä ilmeisenä.

Jäsenvaltioissa voimassa olevia tavaran luonteesta johtuvan lopullisen hävikin vakiomääriä koskevia kansallisia säännöksiä voidaan soveltaa, jollei asianomainen todista, että tosiasiallisesti hävikki on ollut suurempi.

Tullivalvonnassa tapahtuva valmistus on alkaen vuodesta 2016 osa sisäistä jalostusta

Menettelyä voidaan käyttää kolmansien maiden tavaroihin ilman, että niiden osalta maksetaan tullimaksuja ja veroja, mikäli tavaroiden laji tai tila muuttuu ja tämän jälkeen valmistustoiminnan kautta saadut tuotteet luovutetaan vapaaseen liikkeeseen asianmukaiset tuontitullit maksaen. Näitä tuotteita kutsutaan valmistetuiksi tuotteiksi.

Menettelyn käyttökelpoisuutta rajoittaa menettelyn päättämisen yhteydessä tehtävä tuontitullaus, jolloin tullausarvoksi vahvistetaan koko arvonlisäys ml. Muiden käytettyjen tavaroiden ja osien arvo ja muu arvonlisäys. Helpointen hyötyä saattaa toteutua tilanteessa, jossa tullivalvonnassa tapahtuneen valmistuksen jälkeen syntyvä tuote on kokonaan tullivapaa ja ainoa mahdollisesti maksettava vero on ostovähennyskelpoinen arvonlisävero.

Menettely on käyttökelpoinen tilanteessa, jossa raaka-aine tai komponentti on kalliimman tullikohtelun alainen kuin valmis tuote; soveltamalla tullivalvonnassa tapahtuvan valmistuksen menettelyä toteutetaan myös raaka-aineen tai komponentin tullaus valmiin tavaran edullisemmalla verokohtelulla. Toinen tyypillinen tapaus on tuotavaksi aiotussa tuotteessa olevan sellaisen teknisen tai muun puutteen korjaaminen, joka muutoin olisi estänyt koko tuontitapahtuman. Tullivalvonnassa tapahtuvan valmistuksen menettely voidaan toteuttaa yksinkertaistetulla menettelyllä, jolloin lupa saadaan suoraan tulli-ilmoituksella edellyttäen ns taloudellisten edellytysten täyttymistä.

Luettelo tilanteista, joissa ns taloudelliset edellytykset täyttyvät löytyy mm. tullilaitoksemme Internet-sivuilta ja laittamalla hakuruutuun Tullivalvonnassa tapahtuva valmistus. Jos aiottu maahantuotu tavara ei löydy kyseisestä luettelosta (kiellettyjä muun muassa monet maataloustuotteet). Sallittuja esimerkiksi ovat muut kuin maataloustuotteet tullietuhyödyn jäädessä alle 50000 euroa vuodessa. Jos tuotavaksi aiottu tavara ei sisälly ko. luetteloon pitää taloudelliset perusteet erikseen selittää. Yksinkertaistettu menettely sopii lähinnä yksittäistapaukseen, jossa tuodaan ko. tavaroita kerran ja ne jälleenviedään valmistettuina myös yhdellä kertaa. Muissa tapauksissa tarvitaan erikseen Suomen tullin lupakeskuksesta Oulusta haettu lupa tullivalvonnassa tapahtuvaan valmistukseen.

Alkaen 1.5.2016 muutetaan sisäisen jalostuksen ja tullivalvonnassa tapahtuvan valmistuksen menettelyt yhdeksi erityismenettelyksi, joka voidaan muiden mahdollisuuksien lisäksi päättää myös Euroopan Unionin vapaaseen liikenteeseen tuontitullaukseen.

Väliaikainen maahantuonti

Väliaikaisesti voidaan yhteisön alueelle tuoda kokonaan tai osittain tuontitullitta kolmansien maiden tavaroita, jotka on tarkoitettu jälleenvietäviksi muuttumattomina, lukuun ottamatta niiden käytöstä johtuvaa arvonalennusta. Väliaikaisuus voi kestää enintään 24 kuukautta, mutta lyhyempiäkin määräaikoja voivat viranomaiset asettaa. Anomuksesta voidaan jossakin tapauksessa kuitenkin määräaikaa pidentää. Alkaen 1.5.2016 tavarat voivat olla väliaikaisen maahantuonnin menettelyssä enintään kymmenen vuotta, tosin se tarkoittaa yleensä jo vahvistetun määräajan pidentämistä hakemuksella.

Menettely on luvanvarainen, joka myönnetään useimmiten yksinkertaistetulla tavalla antamalla tulli-ilmoituksella oikeat menettelykoodit. Mikäli tarvitaan erillinen kirjallinen lupa se haetaan lupakeskuksesta lomakkeella 601s. Väliaikainen maahantuonti on mahdollinen mm. seuraaville tavaroille:

- eräät kuljetusvälineet

- eräät kuormalavat

- eräät kontit

- eräät maantie-, rautatie-, ilma-, meri-, ja sisävesiliikenteen kuljetusvälineet

- matkustajan mukanaan tuomat matkatavarat

- eräät urheilukäyttöön tarkoitetut tavarat

- eräät merimiesten ajanvieteaineistot

- suuronnettomuuksien seurausten torjuntaan käytettävät välineet

- eräät lääketieteelliset ja kirurgiset laitteet sekä laboratoriolaitteet

- yhteisön ulkopuolelle sijoittautuneen henkilön omistamat eläimet

- eräät tavarat liittyen yhteisön rajavyöhykkeisiin

- eräät ääni-, kuva- ja videotallenteet

- eräät mainosmateriaalit yksinomaan mainostarkoituksella

- eräät ammatinharjoittamisvälineet

- eräät opetusvälineet ja tieteelliset välineet

- eräät pakkauspäällykset

- eräät muotit, matriisit, kuvalaatat, piirustukset, luonnokset, mittaus-, valvonta- ja tarkastuskojeet

- eräät erityistyökalut ja -kojeet

- testattavaksi, kokeiltavaksi tai esiteltäväksi tuotavat tavarat

- eräät näytteet

- eräät korvaavat työvälineet odotettaessa samankaltaisten tavaroitten toimittamista tai korjausta

- eräät näyttelyyn tai muihin tilaisuuksiin tuotavat tavarat

- eräät ennen kauppaa nähtäväksi tuotavat tavarat, joita ei voi tuoda näytteinä

- eräät taide-, keräily- ja antiikkitavarat, jotka tuodaan näytteille asetettavaksi ja näyttelyssä mahdollisesti myytäväksi, sekä käytetyt (Second hand) tavarat, jotka tuodaan huutokaupattavaksi

- eräät varaosat, tarvikkeet ja varusteet käytettäessä niitä menettelyyn asetettujen tavaroiden korjauksiin ja huoltoon

- enintään kolmen kuukauden ajaksi satunnaisesti tuodut tavarat edellyttäen erityistä tilannetta, jolla ei ole taloudellista vaikutusta

Ulkoinen jalostus

Ulkoinen jalostusmenettely on tullimenettely, jonka mukaan yhteisön tavaroita väliaikaisesti viedään yhteisön tullialueelta jalostusta varten ja jalostuksen tuloksena syntyneet tuotteet tuodaan unionin alueelle kokonaan tai osittain tullitta.

Väliaikaisesti viedyillä tavaroilla tarkoitetaan ulkoiseen jalostusmenettelyyn asetettuja tavaroita. Jalostusta on tavaroiden käsittely, valmistus ja korjaus.

Ulkoiseen jalostusmenettelyyn ei voida asettaa yhteisötavaroita:

- joiden viennin perusteella tuontitulli palautetaan tai peruutetaan

- jotka on ennen vientiä luovutettu vapaaseen liikkeeseen kokonaan tuontitullitta niiden tietyn käyttötarkoituksen perusteella

- joiden vienti oikeuttaa vientipalautukseen tai joiden viennin perusteella myönnetään yhteisessä talouspolitiikassa muu rahallinen etuus kuin vientipalautus.

Luvan myöntäminen

Ulkoisen jalostusmenettelyn hyväksikäyttö edellyttää EU:n portaalista lomakkeella 1051s haettavaa lupaa, joka myönnetään jalostustoiminnan teettäjälle. Poikkeustapauksissa lupa voidaan myöntää pelkälle tavaran vientimyyjälle. Lupaa ei voida myöntää, jos luvan myöntäminen aiheuttaa vakavaa haittaa yhteisössä toimivien tuottajien keskeisille eduille, joka tarkoittaa taloudellisten edellytysten tutkimista. Lupa tulee voimaan antopäivänä.

Asetettaessa tuotteita ulkoisen jalostuksen mukaiseen vientimenettelyyn on käytettävä INF2-lomaketta, lomake ei kuitenkaan ole pakollinen, jos tulli-ilmoitukset sekä viennissä että tuonnissa annetaan Suomeen.

Yhteisölupa

Yhteisölupa on taloudellisesti vaikuttavan menettelyn lupa, joka on samanaikaisesti voimassa useammassa Unionin jäsenmaassa. Lupaa myönnettäessä hakijamaan viranomaisen tulee hakea ennakkosuostumus kaikkien osallistujamaiden tulliviranomaisilta. Puuttuva arvonlisäverotuksen harmonointi vähentää yhteisölupien todella edullisia käyttökohteita. Yhteisölupa haetaan aina Tullihallitukselta.

Ilma-aluksiin asennettavien tai niissä käytettävien tavaroiden tullisuspensio

Muuttui alkaen 1.11.2018 ja vanha Neuvoston asetus (EY) N:o 1147/2002 kumottiin ja korvattiin uudella Neuvoston asetuksella (EU) 2018/581 sekä komission täytäntöönpanoasetuksella (EU) 2018/1517. Uudistuksen tarkoituksena on saattaa lainsäädäntö vastaamaan teknistä ja lainsäädännöllistä kehitystä. Uudistuksen tärkeimmät muutokset:

- täytäntöönpanoasetuksen liitteenä on nimikeluettelo tavaroista, joita suspensio koskee, sekä luettelo EASA 1 –lomaketta vastaavista hyväksyttävistä todistuksista

- kauppalaskuun liitetty myyjän ilmoituslauseke ei enää kelpaa todistukseksi

- EASA 1 –lomakkeen voi esittää tullille myös sähköisesti

Myös yksivaiheinen tulli-ilmoittaminen on nyt mahdollista.

Self-assessment

Sopivaa suomenkielistä kuvausta tälle tosi uudelle ajatukselle ei vielä ole määritelty. Self-assessment liittyy Unionin pitkän tähtäimen suunnitelmiin ja tarkoittaa sellaista tullimuodollisuuksien hoitomallia, jossa kaikki tai lähes kaikki normaalit tullimuodollisuudet suoritettaisiin asiakkaan omissa tietojärjestelmissä. Tämä edellyttää täydellistä läpinäkyvyyttä tietojärjestelmiin ja tulliviranomaisille tulee avata pääsy näihin. Mallin mahdollistaminen edellyttää vielä pitkän suunnittelutyön eikä mahdollisesta käyttöönotosta voi antaa varovaistakaan arvausta. Self-assessment tulee olemaan mahdollinen vain AEO-tullimuodollisuuksien yksinkertaistukset saaneille yrityksille. Sama tulee koskemaan monia muitakin tulliteknisiä yksinkertaistuksia.

Vienti

Vientimenettelyt käsitellään sivulla Vientitullaus.

Jälleenvienti, hävittäminen ja luovuttaminen valtiolle

Jälleenvienti, hävittäminen ja luovuttaminen valtiolle koskevat kolmansien maiden tavaroita. Jälleenviennistä tai hävittämisestä on ilmoitettava ennakolta viranomaisille. Tavaran hävittämisestä tai luovuttamisesta valtiolle ei saa aiheutua kuluja valtiolle. Hävittämisestä mahdollisesti syntyvälle romulle ja jätteelle on osoitettava tulliselvitysmuoto.

Luovutus valtiolle on mahdollista silloin, kun kansallinen lainsäädäntö sen sallii. Luovutuksesta tehdään pöytäkirja ja sen jälkeen valtio myy tavaran huutokaupalla, mikäli se on myyntiin soveltuvaa. Suomessa tupakkaa ja alkoholia ei koskaan myydä huutokaupalla. Mikäli tavarat eivät ole myyntiin soveltuvia, ne voidaan asiakkaan lukuun hävittää, luovuttaa valtion laitokselle ja erityisestä syystä jollekin muullekin. Kansallisen tullilakimme tavaranhaltijalla/omistajalla/kustannusten kantajalla on oikeus hakea tullihuutokaupalla myydystä tavarasta ylijäämää takaisin. Hyvitysjärjestys on:

- huutokauppakustannukset

- tulli

- muut kustannukset

Jos huutokaupalla myydystä tavarasta jää tullivelkaa, se peritään tavaranhaltijalta/omistajalta. Ellei tavaranhaltija vaadi ylijäämää itselleen yhden vuoden kuluessa huutokaupan pitämisestä ylijäämä siirretään valtiolle. Mahdollisen hävittämisen valvoo aina tulliviranomainen ja kaikki hävittämisen kustannukset maksaa tavaranhaltija.

Jälleenvienti on tulliselvitysmuoto, joka on mahdollinen tavaroille, joita ei ole tullattu ja jotka siten eivät ole saavuttaneet yhteisötavaran asemaa. Tyypillisimmillään jälleenvienti kohdistuu tavaraan, joka on tuotu sisäisen jalostuksen tai väliaikaisen maahantuonnin menettelyyn.