Sivu päivitetty / tarkistettu 29.4.2026.

Ennen kauppasopimuksen vahvistamista tulisi tiettyjen käytännön asioiden olla kunnossa:

- rahti- ja huolintasopimukset tehty

- tuontitavaraan kohdistuvat tullimääräykset, kuten kiintiöt, lisenssiointi, tuontirajoitukset tai – kiellot täytyy selvittää

- mahdollisuus tullietuuksiin selvitettävä

Kauppasopimukseen tulee sisällyttää asioita, jotka vaikuttavat tavaran käsittelyyn ja kuljettamiseen sekä kustannuksiin ja veroihin:

- tavaran hinta

- tavaran yksilöinti

- toimitusajankohdat

- toimituslauseke Incoterms 2020 (astuu voimaan 1.1.2020) tai vanhempi vastaava (myyjän ja ostajan velvoitteet, kustannusten jakautuminen ja riskin siirtyminen), Combiterms 2000, pääsääntöisesti muita esitettyjä toimitustapalausekkeita ei pidä hyväksyä

- maksuehdot

- tavaran pakkaaminen

- omistusoikeuden siirtyminen

- tavaratarkastukset

- takuuasiat

- riita-asioiden käsittelytapa

- kuljetusvakuutusasiat (otetaanko lisävakuutusta?)

Asiakirjat

- Kauppalasku, huomioitava tullin asettamat muotovaatimukset

- Tullausarvoilmoitus, jos tarvitaan

- Tullausilmoitus

- EU:n säännösten tai kahdenvälisten sopimusten tai GSP-sopimusten perusteella:

- alkuperätodistus EUR.1, A.TR.1 tai kauppalaskuilmoitus

- GSP-todistus tai alkuperävakuutus, jos tavara tariffin mukaan saa kehitysmaakohtelun ko. maasta tuotaessa

- käsityötodistus, joka on mahdollinen kehitysmaatuonnissa (mainittu erikseen tariffissa)

- tuontilisenssi

- lähtömaan vientilisenssi

- luvat taloudellisten tullimenettelyiden suorittamiseksi (jalostusmenettelyt)

- tuontilupa

- muut mahdolliset tarvittavat asiakirjat esim. vientitullauspäätös

Tuontitullauksen hoitaminen alkaa maahantuojan saatua kuljetusliikkeeltä saapumisilmoituksen. Tavaran maahan saapumisesta ilmoittaa rahdinkuljettaja tavaranhaltijalle:

- huolintaliike kirjallisella ilmoituksella tai puhelimitse

- varustamon tai tämän edustajan saapumisilmoituksella tai valtakirjalla

- posti saapumisilmoituksella

- lentorahtiyhtiö rahtilipukkeella

Tavaran kauppahinnan maksaminen on voitu sopia tapahtuvaksi ennen tavaran luovuttamista, joten:

- alkuperäinen konossementti voi olla pankissa, josta se on lunastettava

- huolintaliikkeelle on annettu tehtäväksi valvoa maksun toteutuminen, jolloin se luovuttaa tavaran joko speditöörikonossementtia tai pankin maksutositetta vastaan

- postilähetys on saapunut postiennakolla, joka on maksettava ennen kuin tullaus voidaan aloittaa.

Yhtenäisasiakirja eli SAD-lomake (Single Administrative Document)

Sekä tuonti- että vientitullaaminen on Suomessa pääosin sähköistetty. Paperilomakkeita käytetään vain varamenettelyissä sähköisten järjestelmien kaatuessa. Vapaaseen liikkeeseen luovutettavaksi pyydetyistä tavaroista on annettava tullille tulli-ilmoitus. Tulli-ilmoitus annetaan siihen tullitoimipaikkaan, jossa yleisilmoitus (kulkuneuvoilmoitus, passitusilmoitus, TIR-carnet) on annettu tullille.

Päivä, jona tullitoimipaikka vastaanottaa tulli-ilmoituksen, on tärkeä, koska sen mukaan määräytyvät tavarasta kannettavat tuontitullit ja -maksut, mahdollisten kauppapoliittisten toimenpiteiden soveltaminen jne. Tämä sääntö on voimassa myös silloin, kun tavaranhaltija antaa ns. epätäydellisen tai yksinkertaistetun ilmoituksen. Päivämäärä voi kuitenkin aikaisintaan olla se päivämäärä, jona yleisilmoitus on annettu.

Tulli-ilmoitus on annettava muutoin kuin meritse kuljetetuista tavaroista 20 päivän kuluessa siitä päivästä, jona yleisilmoitus (passitusilmoitus, TIR-carnet) on annettu tullille tai meritse kuljetetuista tavaroista 45 päivän kuluessa siitä päivästä, jona yleisilmoitus on annettu tullille. Tämä koskee sekä rekisteröityjen asiakkaiden että käteisasiakkaiden tulli-ilmoituksia.

Suomessa tullilaitos vaatii erilliset valtuutukset vain välillisenä edustajana toimimiseen. Suorana edustajana ja takaajan vastuulla suorana edustajana toimiessa katsotaan hallussa olevien asiakirjojen muodostavan oikeutuksen. Sähköinen tuontitulli-ilmoitus voidaan lähettää tullille myös ennakkoon edellyttäen, että tavaraerän turvatiedot on annettu yleisilmoituksella tai tavara on toimitettu tulliselvityspaikkaan passitusmenettelyssä, joka tulee lähitulevaisuudessa sisältämään myös turvatiedot.

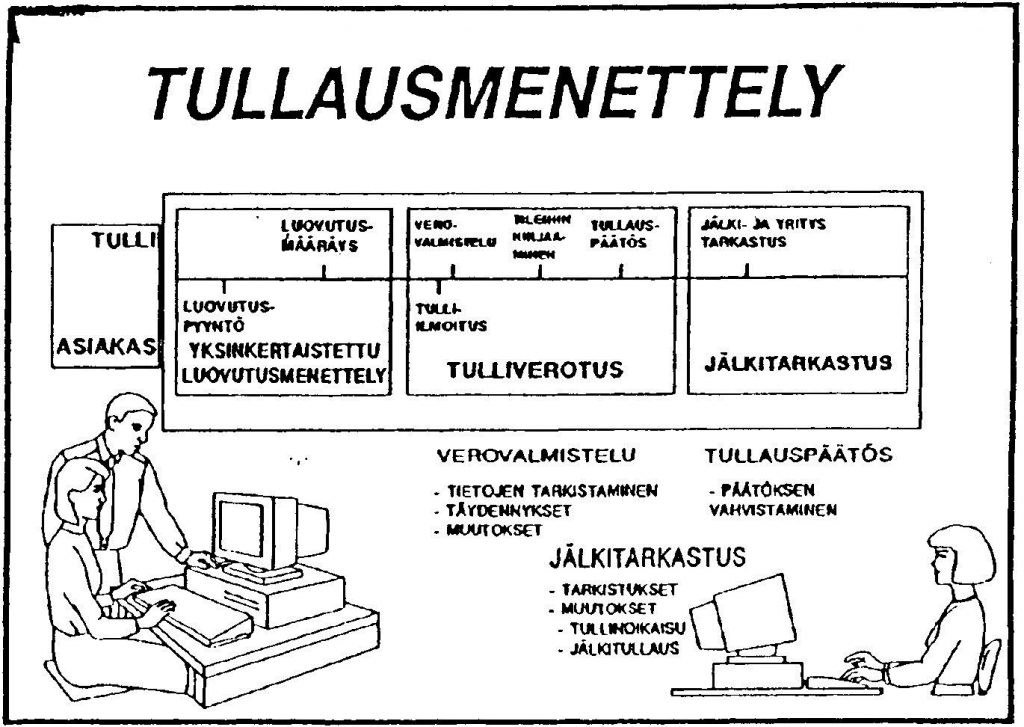

Tullausilmoitus

- Kun tullin luovutuslupa on saatu, on tavara saanut yhteisötavaran oikeudellisen aseman ja liikkuu vapaasti yhteisön alueella. Tullausilmoitus annetaan kaksivaiheista EDI-tullausta käytettäessä viimeistään kymmenentenä päivänä luovutusluvan saamisesta.

- Sähköisessä tuontitullausilmoituksessa ilmoitetaan kaikki tullinimikkeet tullausarvottain ja tilastovaateittain oikein, menettely- ja muut koodit sekä lähetetään useimmiten välittömästi täydellinen tullausilmoitus tullille. Jos kaikki on kunnossa eikä tullilaitos totea puutteita tai huomautettavaa eikä tehdä myöskään asiakirja- tai tavaratarkastusta, tullilaitos vastaa samanaikaisesti sekä luovutuspäätös- että tullauspäätössanomilla, jolloin tavara voidaan luovuttaa vapaaseen liikkeeseen. Mikäli kaksivaiheista tuontitullausta käytetään, täydennetyt tullausilmoitustiedot pitää toimittaa tullilaitokselle sähköisesti kymmenen päivän kuluessa ja siihen vastataan tullauspäätössanomalla.

Tullausilmoitussanomilla tarvittavat kooditukset löytyvät voimassaolevina tullilaitoksemme Internet-sivuilta http://www.tulli.fi/ tai kyseisten sivujen kautta Brysselin palvelimelta, kuten:

- hyvin tärkeät tullimenettelykoodit

- varastolajikoodit

- liiteasiakirjakoodit ja muut koodit (omilla koodeillaan mm. alkuperätodistukset, aitous- ja laatutodistukset, verotusarvooon liittyvät asiakirjat, pakkaustietoihin vaikuttavat asiakirjat, erilaiset luvat, INFO-lomakkeet, tullinkantoon ja rajoituksiin liittyvät asiakirjat, edeltävät asiakirjat (edellinen tullimenettely), edeltävä toiminto, taloudellisiin menettelyihin vaikuttavat koodit, siirrot taloudellisesti vaikuttavissa menettelyissä, väliaikaisena maahantuodut tavarat, tullivalvonnassa tapahtuva valmistus, tullikohtelukoodit, ilmoitustyypit, tullittomuusasetuskoodit, tärkeät kauppatapahtuman luonteet, kontti tai ei-konttikoodit, kuljetusmuotokoodit, maalyhenteet, pakkauslajikoodit, paljousyksikkökoodit, passitusmenettelykoodit, sensitiivisyyskoodit, toimitusehdot Incoterms-järjestelmän mukaisina, tullijärjestelmät, negaatiokoodit, tullitoimipaikkakoodit, verokoodit, valuuttakoodit ISO-ALFA-järjestelmän mukaisina jne.

Tässä esimerkkinä tärkeät kauppatapahtuman luonnekoodit:

- Liiketoimet, joissa tavaran omistussuhde vaihtuu korvausta vastaan ( lukuun ottamatta kohtien 2, 70 ja 80 liiketoimia):

- 11 = suora osto/myynti

- 12 = toimitus myytäväksi kokeilun jälkeen, kaupintaan tai agentin välityksellä

- 13 = vaihtokauppa (vastike tavarana)

- 15 = rahoitusleasing (vuokramyynti)

- Tavaran palautus sen jälkeen, kun alkuperäinen toimi on rekisteröity 1) – luettelon mukaisesti; maksuton korvauslähetys:

- 21 = tavaran palautus

- 22 = palautetun tavaran korvauslähetys

- 23 = korvauslähetys tavarasta, jota ei ole palautettu (esim. takuuvelvoite)

- Liiketoimet (ei väliaikaiset), joihin liittyy omistussuhteen muutos, mutta ei maksua:

- 31 = tavaratoimitukset, jotka sisältyvät kokonaan tai osittain EU:n rahoittamiin avustusohjelmiin

- 32 = muu hallitusten antama tavara-apu (esim. kehitysapu)

- 33 = muut avustuslähetykset (esim. yksityisten järjestöjen toimittamat)

- 34 = muut maksuttomat lähetykset

- Palkkatyö tai korjaustoimintoja varten tuotavat tai vietävät tavarat (lukuunottamatta kohdassa 70 mainittuja):

- 41 = palkkatyövalmistusta varten toimitettu tavara

- 42 = maksulliseen korjaukseen tai huoltoon toimitettu tavara

- 43 = maksuttomaan korjaukseen tai huoltoon toimitettu tavara

- Palkkatyötä tai korjausta seuraavat toiminnot (lukuunottamatta kohdassa 70 mainittuja):

- 51 = palkkatyövalmistuksessa olleen tavaran palautus

- 52 = maksullisessa korjauksessa tai huollossa olleen tavaran palautus

- 53 = maksuttomassa korjauksessa tai huollossa olleen tavaran palautus

- Liiketoimet, joihin ei liity omistussuhteen muutosta, kuten esim. vuokraus, laina, käyttöleasing ja muu väliaikainen käyttö (lukuun ottamatta kohdissa 4 ja 5 mainittuja), käyttöaika vähintään yksi vuosi:

- 61 = vuokraus, laina ja käyttöleasing

- 62 = muu väliaikainen käyttö

- 70 = tavarantoimitukset, jotka liittyvät yhteisiin puolustushankkeisiin tai muihin valtioiden välisiin tuotanto-ohjelmiin (esim. Airbus)

- 80 = tarvikkeiden ja laitteiden toimittaminen rakentamista tai maa- ja vesirakentamista koskevan sopimuksen perusteella, edellyttäen, ettei näitä toimia laskuteta erikseen, vaan koko työ laskutetaan yhdellä kertaa (muutoin kuuluvat kohtaan 1)

- 90 = muut liiketoimet

- Ns. negaatiokoodeilla ilmoitetaan tuotteen olevan sellainen, ettei siihen liity tuonti- tai vientirajoitetta, esim. vietävä tuoli ei ole kiellettyjen listalla oleva sähkötuoli tai maahantuotava lelu ei sisällä kiellettyä kissan turkista.

Toimijan luonne -koodi (pakollinen 1.11.2022 alkaen)

Vienti-ilmoitussanomaan lisättiin uusi toimijan luonne -koodi, koodit ovat:

C Yksityishenkilö/EU

D Diplomaattinen edustusto

E Yritys/EU

F Yritys/ei-EU

H Yksityishenkilö/Suomi

K Kunta

P Yksityishenkilö/ei-EU

T Yhdistys/ei voittoa tavoitteleva

V Valtio

Y Yritys/Suomi

Tullittomuusasetus

Ammattitaitoisen tuontitullaajan on tunnettava myös ne tilanteet, joissa tuotavasta tavarasta ei makseta tullia eikä useimmiten myöskään arvonlisäveroa arvonlisäverolakimme asianomaisen viittauksen mukaan; tullittomuusasetuksen mukaan tullittomat tavarat voimassa olevine koodeineen (huhtikuu 2010):

- C01: Yhteisöön vakituiseen asuinpaikkaan muuttavan henkilön henkilökohtainen omaisuus, muuttotavaravakuutus esitettävä, lisäehtoja omistusajasta, kolmannessa maassa oloajasta ja tilanteessa, jossa muutosta verrattuna tavaroiden tuontiin kulunut yli 12 kuukautta. Ajoneuvoja esim. henkilöautoja koskeva veronalennus poistettiin alkaen 1.1.2018 ( lisätietoja tullilaitoksen Internet-sivuilta www.tulli.fi )

- 3RL: Vakituiseen asuinpaikkaan yhteisöön muuttavan henkilön tavaroiden ennakkotuonti

- 3RM: Ammatillisten velvoitteiden vuoksi kolmannesta maasta lähtevän henkilön muuttotavaroiden ennakkotuonti

- C02: Koodi ei tarkoita hiilidioksidia, vaikka onkin yleinen puheenaihe päästövähennystarpeen takia, vaan avioliiton solmimisen vuoksi kolmannesta maasta yhteisöön tuotavat tavarat lähinnä kapiot ja koti-irtaimistot eräin rajoituksin

- C03: Avioliiton solmimisen vuoksi tuodut tavarat tarkoittaen avioliiton solmimisen yhteydessä tavallisesti annettavia lahjoja

- C04: Perintönä saatu henkilökohtainen omaisuus eräin rajoituksin

- C06: Opiskelua ja koulunkäyntiä varten tarvittavat vaatteet ja kotitaloustarvikkeet

- C07: Arvoltaan vähäiset lähetykset, arvo enintään 150 euroa, ei kuitenkaan tupakkaa ja alkoholia

- C08: Yksityishenkilön toiselle yksityishenkilölle lähettämät tavarat, arvo enintään 45 euroa eräin paljousrajoituksin

- 3RA: Muut kuin kaupalliset pienlähetykset, arvo enintään 45 euroa, eräin rajoutuksin

- C09*: Yrityksille kuuluvat tuotanto- ja pääomahyödykkeet, jotka on tuotu toiminnan siirtyessä kolmannesta maasta yhteisöön, eräin rajoituksin

- C10*: Vapaiden ammattien harjoittajien ja voittoa tavoittelematonta toimintaa harjoittavien oikeushenkilöiden tuotantohyödykkeet ja pääomahyödykkeet

- 3RB: Maanviljelijöiden kolmannen maan rajavyöhykkeeltä saamat tuotteet

- 3RC: Kolmannen maan maanviljelijöiden rajavyöhykkeeltä tuomat siemenet yms.

- 3RD: Matkustajatuomiset arvo- ja muin rajoituksin

- C11*: Eräät opetus-, tieteellis- ja kulttuuriluontoiset tavarat, eräät tieteelliset välineet ja laitteet

- C12*: Kuten edellä, eri liite välineistä ja laitteista, TH:n statuslupa esitettävä

- 3RE*: Taide- ja kokoelmatarvikkeet liitteen mukaan, TH:n statuslupa esitettävä

- 3RF*: Eräät tieteelliset kojeet ja laitteet

- C13*: Eräät opetus-, tieteellis- ja kulttuuriluonteiset tavarat; tieteelliset välineet ja laitteet ml. varaosat, osat ja erityiset lisätarvikkeet

- C14: Muussa kuin kaupallisessa tarkoituksessa tai sellaisen tieteellistä tutkimusta harjoittavan laitoksen tai elimen nimissä, jonka kotipaikka on yhteisön ulkopuolella, tuodut tarvikkeet

- C15*: Tutkimuskäyttöön tarkoitetut koe-eläimet ja biologiset tai kemialliset aineet, TH:n statuslupa esitettävä, jos kyseessä yksityinen laitos

- 3RG*: Laboratorioeläimet tutkimustarkoituksiin vastikkeetta, TH:n statuslupa esitettävä, jos vastaanottaja yksityinen laitos

- 3RI*: Tutkimustarkoituksiin vastikkeetta tuodut biologiset ja kemialliset aineet, TH:n statuslupa esitettävä, jos vastaanottaja on yksityinen laitos

- C16*: Ihmisperäiset terapeuttiset aineet sekä veri- ja kudosryhmien määritysreagenssit

- C17*: Lääketieteelliseen tutkimukseen, diagnoosien määrittämiseen tai lääketieteellisten hoitojen toteuttamiseen tarkoitetut välineet ja laitteet

- C18*:Vertailuaineet lääkkeiden laadun valvomiseksi, eräin ehdoin ja edellytyksin

- C19: Kansainvälisissä urheilutapahtumissa käytettävät lääkevalmisteet

- C20: Hyväntekeväisyys- ja avustusjärjestöille osoitetut kaikenlaiset tavarat, TH:n statuslupa esitettävä, jos vastaanottaja muu kuin valtion toimielin

- C21: Sokeille tarkoitetut tavarat asetuksen liitteen mukaan

- C22: Sokeille tarkoitetut tavarat, jotka sokeat itse tuovat mukanaan, liitteen mukaan

- C23: Sokeille tarkoitetut tavarat, jotka tietyt laitokset tai järjestöt tuovat, liitteen mukaan, TH:n statuslupa esitettävä

- C24: Muille vammaisille kuin sokeille tarkoitetut tavarat, jotka vammaiset itse tuovat mukanaan

- C25: Muille vammaisille kuin sokeille tarkoitetut tavarat, jotka tietyt laitokset tai järjestöt tuovat, TH:n statuslupa esitettävä

- C26: Katastrofin uhrien hyväksi tuodut tavarat, TH:n statuslupa esitettävä, mikäli vastaanottaja muu, kuin valtion toimielinten hyväksymä järjestö

- C27: Ansiosta myönnetyt kunniamerkit ja palkinnot

- C28: Kansainvälisten suhteiden yhteydessä saadut lahjat, pois lukien tupakka ja alkoholi

- C29: Hallitsijoiden ja valtion päämiesten käyttöön tarkoitetut tavarat

- C30: Kaupan edistämiseksi tarkoitetut tavaranäytteet

- C31: Kaupan edistämiseksi tuodut mainosluontoiset painotuotteet ja tavarat

- C32: Näyttelyissä tai vastaavanlaisessa tilaisuudessa käytettävät tai kulutettavat tuotteet, ei kuitenkaan alkoholi, tupakka ja polttoaineet

- C33: Tutkimuksia, analyyseja tai kokeita varten tuotavat tavarat eräin rajauksin mm. tupakan ja alkoholin suhteen

- C34: Toimivaltaisille tekijänoikeuksia taikka teollisia tai kaupallista omaisuutta suojeleville toimielimille osoitetut tavaralähetykset

- C35: Matkailuun liittyvä tietoaineista

- C36: Erinäiset asiakirjat ja tuotteet

- 3RJ: Sekalainen asiakirja-aineisto ja sekalaiset tavarat vastikkeetta viranomaisille ja järjestöille

- C37: Ahtauksessa ja tavaroiden suojauksessa niiden kuljetuksen aikana käytettävät lisätarvikkeet

- 3RK: Kuljetuksen aikana tavaroiden suojaamiseen tarvittava kertakäyttöinen materiaali, mikäli siitä maksettu vastike sisällytetään kuljetettavan tavaran veronperusteeseen

- C38: Eläimille kuljetuksen aikana tarkoitetut pahnat, rehut ja ruoat

- C39: Maamoottoriajoneuvossa olevat poltto- ja voiteluaineet tavanomaisessa tankissa, yksityisautoissa polttoainetta lisäksi enintään 10 litraa kannettavassa säiliössä

- C40: Hautausmaille tarkoitetut materiaalit ja sodan uhrien muistomerkit

Alkaen 1.1.2021 ei alv-rekisteröimättömien maahantuojien (esim. yksityishenkilöt) arvonlisäveoa kantamaton tavaran tullausarvo enintäin 22 euroa enää päde, vaan arvonlisävero on maksettava sen määrästä riippumatta. Muutos lisää merkittävästi Suomen tullilaitoksen tehtäviä tuontitullaussilmoitusten lukumäärän monikertaistuessa sisältäen mm. asiakirjoissa mainitun arvon oikeellisuustarkastuksen.

Tullivelan laskeminen ja määrääminen

Tulliviranomaisen on laskettava tullin määrä eli tehtävä tullauspäätös heti, kun se on mahdollista ts. kun sillä on käytössään tarvittavat tiedot. Laskettava tullin määrä on kirjattava tileihin pääsääntöisesti heti tai viimeistään toisena päivänä sen jälkeen, kun tavara on luovutettu vapaaseen liikkeeseen tai muuhun tullimenettelyyn, jos siitä aiheutuu velvollisuus suorittaa tullia. Tämä menettelymääräaika koskee tullilaitoksen käteisasiakkaan tullausta. Käteisasiakkaalla on käytettävissään tullilaskun tavanomainen maksuaika, mutta hän ei saa tavaraa haltuunsa ennen tullilaskun maksamista, ellei hän ole sitä ennen asettanut hyväksyttävää vakuutta.

Jos tullien maksamisesta on saatu vakuus, tullien määrä voidaan kirjata yhdellä kertaa tulliviranomaisen määräämältä jaksolta. Jakson pituus on yksi kalenteriviikko. Kaikista jakson aikana vapaaseen liikkeeseen luovutetuista tavaroista tullilasku kirjataan erikseen jokaiselle tuontitulli-ilmoitukselle, jotka erääntyvät maksettaviksi luovutusviikkoa seuranneen neljännen kalenteriviikon perjantaina. Kerrallaan erääntyvistä veroveloista tuottaa tullilaitos myös koontierittelyn, joka mahdollistaa yhden maksutapahtuman. Pienin yhtä tullausilmoitusta kohden kannettava verovelka on 5 euroa verolajeittain.

Vuoden 2015 alusta säännöstä on muutettu niin, ettei Ahvenanmaan kautta tilatuilla sanoma- ja aikakausilehdillä ole minkäänlaista alarajaa, eli pieninkin mahdollinen vero tulisi maksaa.

Muiden verojen määrääminen

Valmisteverotus eriytyy tullauksesta myös pääosassa kolmannen maan tuonteja. Valmistevero kannetaan tullauksen yhteydessä ainoastaan silloin, kun maahantuojana on matkustaja tai valmisteverotuksessa rekisteröimätön elinkeinonharjoittaja.

Tullilaitos vastaa Suomessa mm. tullin, kolmansien maiden tuontien arvonlisäveron ja maataloustuotteiden maksuosien, polkumyynti ja mahdollisten tasoitustullien, öljynsuojamaksun, öljyjätemaksun ja mm. väylämaksujen kantamisesta.

Veronlisäys ja viivekorko

Veronlisäys lasketaan laissa säädettynä maksupäivänä maksamatta jätetylle oma-aloitteisesti suoritettavalle verolle. Oma-aloitteisesti suoritettavalla verolla tarkoitetaan veroa tai maksua, jonka verovelvollinen on itse velvollinen laskemaan ja suorittamaan laissa säädettynä maksupäivänä veroa kantavalle viranomaiselle. Oma-aloitteisesti suoritettavia veroja ja maksuja ovat esimerkiksi valmisteverot, jätevero, öljysuojamaksu, öljyjätemaksu ja huoltovarmuusmaksu.

Veronlisäyksen laskukaava on seuraava:

(korkopäivät * korkoprosentti * pääoman määrä) / 36000

Veronlisäys lasketaan huomioimalla sentit. Veronlisäyksen vähimmäismäärä on 3 euroa. Korkoprosentti on Suomen Pankin vuosittain vahvistama viivästyskoron viitekorko lisättynä seitsemällä prosentilla. Tarkoituksena on, että jos verovelvollinen jättää suorittamatta verot ja niihin rinnastettavat maksut säädettynä maksupäivänä, hän itse laskee verolle veronlisäyksen vuotuisen korkokannan mukaan edellä mainitulla tavalla.

Viivekorko lasketaan maksuunpannuille ja maksettavaksi erääntyneelle maksamattomalle verolle. Korkoprosentti on määrältään vastaava kuin veronlisäyksessäkin. Viivekorko lasketaan sentit huomioiden ja vähimmäismäärä on 3 euroa.

Lisätietoa Verohallinnon viivekorko- ja veronlisäyslaskurissa.

Veronkorotukselle tai muulle veroa maksuun pantaessa sen pääomaan liitettävälle erälle ei peritä veronlisäystä, eikä veronlisäykselle peritä viivekorkoa.

Eräät oma-aloitteisesti maksettavat verot on 1.1.2010 alkaen siirretty ns. verotilin kautta hoidettaviksi. Ensi vaiheessa verotilin kautta hoidetaan työnantajasuoritusten lisäksi mm. arvonlisävero, arpajaismaksuvero, vakuutusmaksuvero, ennakonpidätys puun myyntituotosta, ennakonpidätys osakeyhtiöltä, osuuskunnalta tai muulta yhteisöltä, ennakonpidätys koroista ja osuuksista, ennakonpidätys osingoista ja osuuspääoman koroista, lähdevero osingoista rajoitetusti verovelvollisilta, lähdevero koroista, rojalteista ja puun myyntitulosta rajoitetusti verovelvollisilta ja lähdevero korkotulosta yleisesti verovelvollisilta. Hyötynä menettelystä koituu se, että mahdollinen arvonlisäverosaatava voidaan hyödyntää vähennyksinä muiden verojen kuukausittaisista maksuista. Jos ilmoittajalla on pelkkää arvonlisäverosaatavaa, tämäkin palautuu vuoden 2009 tilannetta nopeammin kuukausittain. Kääntöpuolella ovat unohtuneista kausiveroilmoituksista tai niiden tiedoista ja myöhästyneistä maksuista erittäin tuntuvat viiveseuraamukset. Alkaen 1.1.2021 myös valmisteveron maksatus hoidetaan verotilin kautta OmaVero-järjestelmässä, kts kohta valmistevero yhteisössä.

ITU-tuontitullaus

Uuden UTU-tuontitullausjärjestelmän kehitys on loppusuoralla ja käyttöönotto tapahtunee vuonna 2021.

ITU-tuontitullauksen täyskäyttö alkoi Suomessa vuoden 2005 alussa tarkoittaen sitä, että kaikki menettelylajit ovat nyt sähköisen luovutuksen ja tullauksen piirissä. Ainoastaan tullivarastoonpano tehdään vielä manuaalisesti.

Suurimpana hyötynä ITU-tullauksessa voidaankin pitää yksivaiheisen (tarvittaessa) tulliselvittämisen toteutumista. ITU-tullaus voidaan tehdä joko Tullin rekisteröidyn maahantuojan nimissä (EDI-ilmoittaja joita kaikki Tullin rekisteröityneet asiakkaat ovat automaattisesti) tai huolitsijan nimissä (maahantuoja ei Tullin rekisteröity asiakas). Erona näissä se minkä yrityksen vakuuksista tullivelka varataan ja kuka maksaa verot Tullille. Huolitsijalla tulee luonnollisesta olla tarvittavat tietotekniset apuvälineet ja huolitsijan täytyy olla hakeutunut EDI-lähettäjäksi. Sekä EDI-lähettäjäksi että EDI-ilmoittajaksi hakeudutaan tullilaitoksen lomakkeella nro 275s, joka on täytettävissä ja tulostettavissa tullilaitoksen Internet-sivuilta ( www.tulli.fi ).

Jos kaikki lopulliseen tullaukseen tarvittavat tiedot ovat käytettävissä, voidaan suoraan sähköisesti tehdä lopullinen tullaus, johon vastaussanomana saadaan tullilaitokselta sekä luovutussanoma että lopullinen tullauspäätös. Mikäli täydelliseen tulli-ilmoitukseen tarvittavat tiedot eivät ole käytettävissä luovutushetkellä, voidaan luovutuspäätös pyytää erikseen vaadittavan vähimmäistietomäärän sisältävällä sanomalla, jolloin täydentävät tiedot, jotka tarvitaan tullauspäätöksen tuottamiseen, on annettava kymmenen päivän kuluessa luovutusluvan saamisesta. Sähköinen ITU-tuontitullaaminen on käytettävissä virka-ajasta riippumatta koko vuorokauden kuluessa. Ongelmattomissa ja riskittömissä tuotteissa, joita lisäksi ei satunnaisotannan kautta oteta tarkempaan käsittelyyn, luovutuspäätös saadaan automaattisesti ilman ihmisen osallistumista tapahtumaan. Muissa tilanteissa voidaan vaatia asiakirja ja/tai tavaratarkastus tai molemmat.

Tavaranhaltijan tunnuksiin (Y-tunnuksen perään) vahvistetaan tullilaitoksen toimesta asiakkaan esityksestä lisätunnuksia seuraavasti:

| Tullausasiakkuus | T |

| Valmisteveroasiakkuus | V |

| Veropaikka | W |

| Varastoasiakkuus | R |

| Autoveroasiakkuus | A |

| Tullilaboratorioasiakkuus | L |

Matkustajatuonti- ja vienti

Ohjeet löytyvät Tullin sivuilta: Tullin ohjeita matkailijalle.