Sivu päivitetty / tarkistettu 11.6.2026.

Kauppasopimukseen liittyvät riskit voidaan jakaa kolmeen ryhmään:

- Tavaravakuutuksen kattamat riskit.

- Riskit, jotka toimituslausekkeen mukaan siirtyvät osapuolelta toiselle sopimuksen yhteydessä.

- Kauppasopimuksen mukaiset riskit.

Yllä mainituista ryhmistä ensimmäinen, tavaravakuutuksen kattamat riskit, on suppein: Tavarankuljetusvakuutus kattaa tavaran vahingoittumisen tai tuhoutumisen sekä yhteishaverin.

Toiseen ryhmään kuuluvat riskit sisältyvät toimituslausekkeeseen. Myyjä vastaa muun muassa siitä, että tavara on sovittuun aikaan toimituspaikassa (myöhästymisriski) ja että toimitukseen liittyvät tiedot asiakirjoissa ja tietojärjestelmissä ovat oikeat (tietoriski).

Kolmanteen ryhmään kuuluvat riskit sisältyvät kauppasopimukseen. Myyjällä saattaa olla tuotevastuu ja maksuehdosta riippuen luottoriski. Ne molemmat ovat vakuutettavissa. Ostajalla on riski siitä, että myyjä pystyy toimittamaan sovitun tavaran. Myyjällä ja ostajalla on kummallakin liikeriskinsä eli riski liiketoimen kannattavuudesta.

Riskienhallinta

Riskienhallinta on prosessi, jonka tarkoituksena on minimoida tietyn kohteen tai toiminnon riskit ja niiden vaikutus.

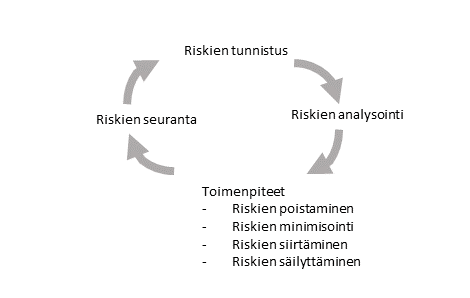

Riskien hallinta perustuu tavallisesti prosessiin, jonka osia ovat tunnistaminen, arviointi, laskenta, toimenpiteet ja seuranta. Yritys voi tehdä sen yksin tai yhteistyössä asiantuntijan, usein vakuutusyhtiön kanssa. Riskianalyysi on ajankohtainen aina muutosten yhteydessä ja muutoinkin epäsäännöllisin väliajoin Seuraavassa esitetään yksinkertainen malli, joka sopii toimitusriskien ohella muidenkin operatiivisten riskien tarkasteluun.

- Riskien tunnistaminen.

- Riskien analysointi.

- Toimenpiteet

- Riskien poistaminen

- Riskien minimointi

- Riskien siirtäminen

- Riskien säilyttäminen.

- Riskien seuranta.

Riskien tunnistaminen

Ensimmäisessä vaiheessa tunnistetaan riskit. Riski voi olla ilmeinen tai piilossa oleva. Sekä tunnistuksessa että analysoinnissa tulee muistaa riskien ja niiden seurausten mahdollinen ajallinen ja maantieteellinen etäisyys.

Riskien analysointi

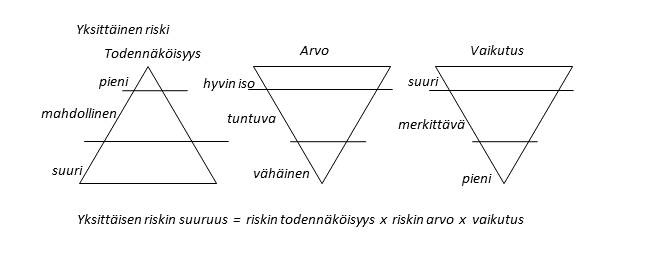

Seuravaksi arvioidaan tunnistettujen riskien merkitys. Kunkin yksittäisen riskin suuruus saadaan kertomalla sen todennäköisyys, arvo ja taloudelliset vaikutukset. Riskien merkitystä ja niiden taloudellisia vaikutuksia mitataan suuruusluokalla, jonka asteikko voi olla kolmi- tai viisiportainen. Tuloksena on luettelo tunnistetuista riskeistä niiden suuruuden mukaisessa järjestyksessä. Yritys voi luokitella riskit omien resurssiensa mukaisesti.

Esimerkkejä

- Laitoksen tulipalon todennäköisyys on pieni, mutta vahinkona se olisi arvoltaan iso ja vaikutuksiltaan suuri.

- Painovirhe lastausohjeissa on mahdollinen ja arvoltaan vähäinen, mutta sen vaikutukset voivat olla merkittävä.

- Liikenneonnettomuus on mahdollinen ja arvoltaan tuntuva, mutta vaikutuksiltaan pieni.

Toimenpiteet

Kun riskit on tunnistettu ja niiden todennäköisyys, arvo ja vaikutukset arvioitu, on päätettävä jatkotoimenpiteistä eli siitä, kuinka riskit hallitaan. Toimenpiteiden harkinnassa otetaan huomioon riskien analysoinnin merkityksien ohella eri tekijöiden kiireellisyys ja käytettävissä oleva kapasiteetti.

Ensisijaisesti riskin syy pyritään poistamaan.

Jos tunnistettua riskiä ei voida täysin välttää, sen vaikutukset minimoidaan vaurionehkäisytyöllä (lue lisää Hallittu kuljetus -kirjasta (pdf)). Vakuutusyhtiöiden asiantuntijat antavat apua riskien tunnistuksessa sekä vahinkojen ennaltaehkäisyssä. Riski voidaan myös siirtää. Se voidaan siirtää toiselle sopimusosapuolelle, mikä ei kuitenkaan poista riskiä. Eräs siirtämisen muoto on vakuuttaminen. Vakuutusyhtiö kantaa mahdollisesti toteutuvien riskien seuraukset maksua eli vakuutuspreemiota vastaan.

Vähäiset riskit yritys voi pitää omalla vastuullaan. Silloinkin vahingon kärsinyt voi hakea korvausta suoraan vahingon aiheuttajalta. On huomattava, että rahdinkuljettajan vastuuvakuutus EI korvaa vahinkoja muutoin, kuin silloin kun vaurio on rahdinkuljettajan vastuulla ja silloinkin sovellettavan lain tai yleissopimuksen puitteissa (ks. kuljetusvastuuvakuutus).

Jatkuvien ja tasaisten tavaravirtojen kohdalla eräs tapa tavaroiden käsittelyssä syntyvien vähäisten riskien hallintaan on regressisopimus. Tällöin toimeksiantaja ja tavaroita käsittelevä yritys sopivat, että havaittujen ja sovitun rajan alle jäävien vahinkojen kustannukset jaetaan jossain suhteessa, esim. 50/50 tai 60/40.

Riskien seuranta

Seuranta ja raportointi ovat olennainen osa riskienhallintaa. Ne muodostavat pohjan seuraavalle riskienhallintakierrokselle. Koska yrityksen tulee varautua myös riskeihin, joita ei ole tunnistettu, ajantasaisella seurannalla ja tilastoinnilla on suuri merkitys. Ilman ajantasaista tilastointia vahingot ovat helposti piiloon jäävä kustannus. Se on kuitenkin huomioitava budjetoinnissa ja kustannuslaskennassa riski on huomioitava yhtenä kustannuseränä. Niinpä yhteistyö talousjohdon kanssa on luontevaa.

Kustannuksellisesti jokainen riski, sekä toteutunut että toteutumaton, on menoerä. Yrityksen asiana on päättää, maksetaanko kustannukset vaurioiden ennaltaehkäisyssä vai riskien toteutumisen myötä.

Toimituslauseke ja vakuutus

Incoterms käsittelee vakuutusta ainoastaan lausekkeissa CIP ja CIF. Niiden mukaan myyjän tulee hankkia kustannuksellaan tavaravakuutus ostajan puolesta kuljetuksen aikaisten vahinkojen varalta. Ulkomaankaupassa yleisin vakuutusehtokokoelma on Institute Cargo Clauses eli niin sanotut englantilaiset ehdot. Incotermsin mukaan vakuutus on otettava vähintään suppeimpien eli C-ehtojen mukaisesti. Käytännössä parasta on vakuuttaa toimitus laajimpien eli A-ehtojen mukaisesti, mikäli se sopii kyseiselle tuotteelle (ks. kuljetusvakuutus).

Silloin, kun myyjällä ja ostajalla on oma riskinsä, he voivat päättää sen kattamisesta. Vakuutuksen vaihtoehtoina ovat riskin jättäminen omalle vastuulle tai sen vakuuttaminen.

Eräs tapa riskien kantamiseen on korkea omavastuu. Tällöin vakuutuksenottaja ei vakuuta vähäisiä vahinkoja vaan selvittää ne itse tai ostaa selvityspalvelun vakuutusyhtiöltä. Sen sijaan sovitun vähimmäisrajan ylittävät vahingot ovat vakuutuksenantajan vastuulla.

Omavastuisen vakuutuksen järjestämiseksi on useita erilaisia tapoja:

- vakuutusyhtiö korvaa vain tietyn rajan ylittävät kertavahingot

- jos kokonaisvahingot vuositasolla nousevat yli tietyn rajan, vakuutuksenantaja korvaa kaikki sen jälkeiset vahingot

- vakuutuksenantaja korvaa vain tietyn tyyppiset vahingot

Koska CIP– ja CIF-lausekkeita käytettäessä myyjä vakuuttaa tavaran ostajan puolesta, omavastuiset vakuutusjärjestelyt eivät sovi mainittujen lausekkeiden kanssa käytettäviksi.