Sivu päivitetty / tarkistettu 27.11.2025.

Vastuuvapaus: Tämän artikkelin kirjoittajat ovat pyrkineet tuottamaan arvokasta ja totuudenmukaista tietoa. Kirjoittajat tai OP-ryhmään kuuluvat yritykset ja yhteisöt eivät vastaa mahdollisten virheellisten tietojen olemassaolosta tai niiden soveltamisesta käytäntöön eikä tästä aiheutuneista suorista tai epäsuorista vahingoista. Eri pankeilla on erilaisia menettelytapoja saman asian hoitamiseksi. Varmista finanssipalvelujen soveltuvuus ja käyttö aina omasta pankistasi!

Dokumenttimaksuissa voidaan välittää maksun mukana kauppaan liittyviä asiapapereita, esimerkiksi omistusoikeuden osoittavia dokumentteja, jotka pankki luovuttaa tavaran vastaanottavalle osapuolelle maksamisen yhteydessä. Tästä syystä dokumenttimaksujen käyttäminen vähentää osapuolten riskejä.

Niitä käytetään sekä kehittyneiden talouksien että varsinkin eksoottisempien maiden kohdalla esimerkiksi silloin, kun kauppakumppanit ovat vieraita toisilleen, sijaitsevat mahdollisesti kaukana toisistaan, kaupankohteena on erikoistilauksesta valmistettu tavara ja maksuun sekä toimitukseen liittyvät riskit halutaan minimoida. Dokumenttimaksuja on useita alaluokkia, joista tarkempaa tietoa saa pankeista. Tässä osiossa esitellään dokumenttimaksutavat yleisellä tasolla.

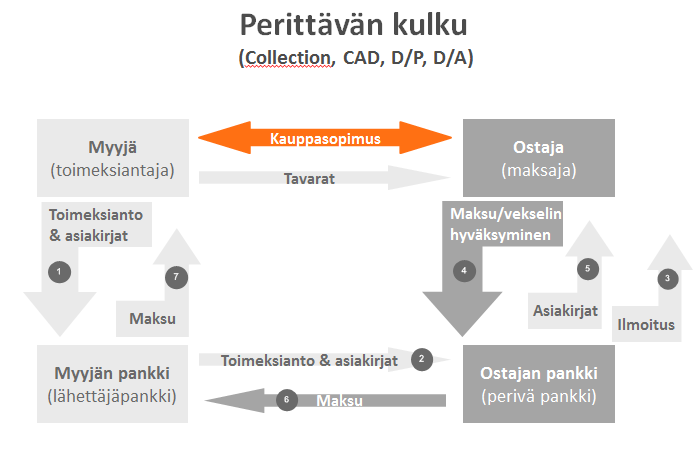

Perittävät

Perittävän taustalla on kaupan osapuolten tekemä kauppasopimus, jossa maksutavaksi on sovittu perittävä. Sopimuksissa ja laskuissa siitä käytetään lyhennettä C.A.D. (Cash against Documents), jota vielä täydennetään luovutusehtolausekkeella. Ulkomaanperittävissä (engl. collection) noudatetaan pääsääntöisesti Kansainvälisen kauppakamarin yhdenmukaisia perimissääntöjä kaikkialla maailmassa. Varmista ajantasaisin säännöstö Kansainväliseltä kauppakamarilta sekä soveltuvuus pankistasi.

Perittävää (CAD, C/D= Cash Against Documents tai C/A = Cash Against Acceptance) käyttämällä myyjä voi varmistaa, ettei ostaja saa perittäväksi lähetettyjä asiakirjoja ennen kuin hän on maksanut perittävän tai hyväksynyt myyjän esittämän vekselin. Kun maksutavaksi on sovittu perittävä, myyjä voi suostua myöntämään ostajalle maksuaikaa. Tällöin asiakirjat luovutetaan ostajalle vekselin hyväksymistä vastaan. Pankki lähettää asiakirjat perittäväksi ostajan pankkiin myyjältä eli toimeksiantajalta saatujen ohjeiden mukaisesti.

Perittävän kansainväliset maksutapalausekkeet ovat D/P, Documents against payment, jolloin ostaja voi lunastaa asiakirjat ainoastaan käteissuoritusta vastaan ja D/A, Documents against acceptance, jolloin myyjä myöntää ostajalle maksuaikaa hänen hyväksymäänsä vekseliä vastaan. Tällöin vekselin eräpäivä on merkittävä yksiselitteisesti.

Ulkomaanperittävässä minimoituu se riski, että asiapaperit katoavat tai joutuvat vääriin käsiin. Käyttämällä perittävää maksutapana myyjä voi toisaalta varmistua siitä, että ostaja ei saa tavaraa haltuunsa maksamatta siitä sovittua hintaa. Perittävä on turvaava maksutapa etenkin valtamerikuljetuksissa, kun kuljetusasiakirjana merikonossementti. Myyjä kantaa kuitenkin riskin ostajan maksukyvystä ja halusta lunastaa tavara. Kansainvälisen kauppakamarin yhdenmukaisissa perittäväsäännöissä perittävä määritellään pankkien saamiensa ohjeiden mukaan suorittamaksi asiapapereiden käsittelyksi, jonka tarkoituksena on

- hankkia maksu ja/tai hyväksyminen tai

- luovuttaa asiakirjat maksua ja/tai hyväksymistä vastaan tai

- luovuttaa asiakirjat joillakin muilla ehdoilla.

Pankit eivät tutki asiakirjojen oikeellisuutta. Pankit tarkastavat ainoastaan, että he ovat vastaanottaneet kaikki toimeksiannossa luetellut asiakirjat.

Sen mukaan, millaisten asiakirjojen perimisestä on kysymys, perittävät jaetaan

- puhtaisiin perittäviin: asiakirjoina on ainoastaan rahoitusasiakirjoja eli vekseleitä, sekkejä, kuitteja tms.

- asiakirjaperittäviin: asiakirjoina on sekä rahoitusasiakirjoja että kaupallisia asiakirjoja eli laskuja, laivausasiakirjoja tms. tai pelkkiä kaupallisia asiakirjoja.

Liittämällä perittävään tavaran hallintaan oikeuttavan asiakirjan tai asettamalla perittävän maksun tavaran luovutuksen ehdoksi myyjä pyrkii varmistumaan, ettei ostaja saa tavaraa haltuunsa täyttämättä sovittuja perittävän ehtoja. Toisaalta, jos kuljetusasiakirja on perittävän mukana, ostaja tietää asiakirjoja lunastaessaan, että tavara on ainakin lähtenyt kuljetettavaksi. Asiakirjaperittävä on näin ollen ikään kuin kompromissi ennakkomaksun ja avoimen tililuoton välillä.

Esimerkki 1: CAD-ehto voidaan määrätä seuraavasti:

- Asiakirjat maksua vastaan (Documents against Payment = D/P), jossa maksusuoritus vaaditaan ostajalta heti.

- Myyjän pankki lähettää lähetysasiakirjat ostajan pankille, josta ostaja saa ne haltuunsa maksettuaan laskun summan. Vain näiden asiakirjojen avulla ostaja saa lähetyksen haltuunsa. Ostaja ja ostajan pankki eivät voi muuttaa perimisohjeita ilman myyjän ja myyjäpankin lupaa.

- Asiakirjat tunnustetta vastaan (Documents against Acceptance = D/A), jossa ostaja saa asiakirjat haltuunsa hyväksyttyään asetteen ja saa näin mahdollisesti pidemmän maksuajan.

Esimerkki 2: Merkintä

D/A at 40 d/s

tarkoittaa, että ostajalla on 40 päivää aikaa maksaa lasku siitä päivästä kun hän on hyväksynyt asetteen. Maksuajallisen perittävän yhteydessä voidaan käyttää myös ehtoa asiapaperit sitoumusta vastaan (Documents against Undertaking), jolloin ostaja saa asiapaperit haltuunsa antamalla perivälle pankille kirjallisen sitoumuksen maksun suorittamisesta määräpäivänä.

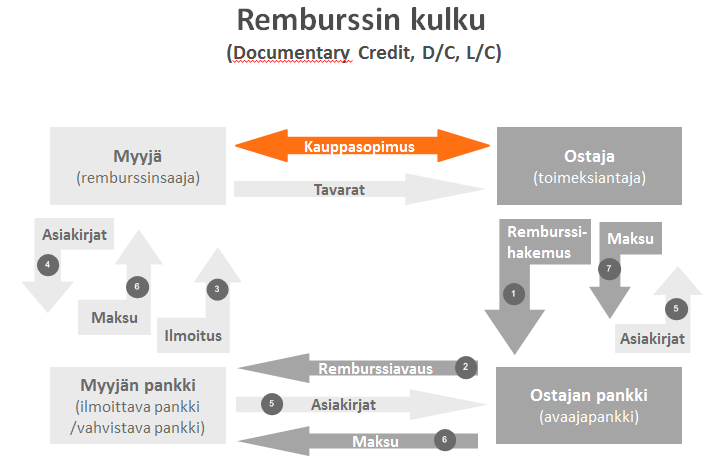

Remburssit

Remburssi turvaa sekä myyjän että ostajan asemaa ja avaa mahdollisuuksia kaupan rahoittamiselle.

Remburssi on maksutapa, jossa ostajan pankki sitoutuu maksamaan myyjälle edellyttäen, että tämä esittää remburssin voimassaoloaikana pankille remburssin ehtojen mukaiset asiakirjat. Remburssi on siis ostajan pankin peruuttamaton sitoumus maksaa myyjälle edellyttäen, että tämä täyttää remburssin ehdot. Remburssi (Documentary Credit = D/C tai Letter of Credit = L/C) perustuu Kansainvälisen kauppakamarin laatimiin sääntöihin. Varmista ajantasaisin säännöstö Kansainväliseltä kauppakamarilta sekä soveltuvuus pankistasi.

Ostaja määrittelee remburssin ehdot kauppasopimuksen pohjalta. Käyttäessään maksutapana remburssia ostaja voi varmistua ennakkoon siitä, että myyjä noudattaa remburssin ehtoja ja toimittaa ehdoissa määritellyt asiakirjat ostajalle saadakseen maksun remburssista. Ostajan pankin sitoumuksena remburssi suojaa myös myyjää vastapuoliriskeiltä esimerkiksi ostajan maksukyvyttömyydeltä. Vahvistettu vientiremburssi suojaa myyjää ostajariskin lisäksi kauppakumppanin maan ja pankin taloudelliselta ja poliittiselta riskiltä. Ostaja osoittaa maksukykynsä avaamalla remburssin omassa pankissaan.

Remburssin perusperiaatteisiin kuuluu muun muassa:

- myyjä osoittaa täyttäneensä ehdot esittämällä pankille remburssin voimassaoloaikana remburssiehtojen mukaiset asiakirjat

- remburssi on muista sopimuksista erillinen sitoumus

- pankki avaa remburssin toimeksiantajaltaan saamansa ohjeen mukaisesti

- remburssin ehdot ovat vapaasti sovittavissa

- ehdon toteutuminen todetaan remburssissa vaadituista asiakirjoista

- pankit käsittelevät asiakirjoja, mutta eivät tavaraa tai palveluja

Remburssikaupassa ostaja eli toimeksiantaja pyytää pankkiaan avaamaan remburssin myyjän hyväksi. Remburssin avatessaan ostajan pankki eli avaajapankki ilmoittaa myyjälle eli remburssin saajalle ehdot, jotka tämän tulee täyttää, jotta ostaja suorittaa sovitun kauppahinnan myyjän hyväksi. Toisin sanoen ostajan pankki lupaa maksaa myyjälle, kun remburssin ehdot on täytetty.

Vahvistettu vientiremburssi on ostajan pankin eli avaajapankin sitoumuksen lisäksi myös vahvistavan pankin eli myyjän pankin sitoumus suorittaa maksu myyjälle hänen esittäessään ehtojen mukaiset asiakirjat. Tavallisimmin remburssin ehdoissa määritellään ostajan tarvitsemat asiakirjat, remburssin voimassaoloaika ja maksupaikka.

Kun myyjä on toimittanut ehtojen mukaiset tavarat, esittää myyjä remburssissa vaaditut asiakirjat pankille, joka tarkastaa asiakirjat todetakseen, ovatko ne remburssiehtojen mukaiset. Myyjän pankki toimittaa asiakirjat avaajapankkiin, joka toimittaa asiakirjat ostajalle. Myyjä saa suorituksen avaajapankin ja mahdollisen vahvistavan pankin sitoumuksen mukaisesti.