Sivu päivitetty / tarkistettu 2.12.2025.

Varaston palvelukyky ja tehokkuus

Varaston palvelukyky tarkoittaa varaston kykyä täyttää tehtävänsä. Palvelukykyä voidaan mitata monin eri tavoin. Soveltuva tapa riippuu yrityksen ja varaston toiminnan luonteesta, varaston roolista ja sijainnista kysyntä-toimitusketjussa sekä itse tuotteesta.

Varaston toiminnan tehokkuus sekä kustannustehokkuus ovat keskeisiä varastotoiminnan mittaamisen kohteista. Onhan tehokkuus suoraan yhteydessä yrityksen toiminnan kustannuksiin ja siten kannattavuuteen. Varaston tehokkuutta voidaan mitata monin eri tavoin ja jokaisen varaston on löydettävä omaan toimintaansa parhaiten sopiva mittaamistapa. Mittarin tulee olla helppokäyttöinen ja varaston toiminnan luonne huomioiden oikeita asioita mittaava.

Varaston toiminnan tehokkuus voidaan myös nähdä osana varaston palvelukykyä ja niitä mitataankin osittain samoilla mittareilla.

Varaston palveluaste

Varaston palveluaste tarkoittaa sitä, kuinka suuri osa tilauksista toimitetaan määräaikana suoraan varastosta, siis ilman ”eioota” tai jälkitoimituksia. Paitsi varsinaisia tilauksia, palveluasteella mitataan myös suoria ostoja varastosta – esimerkiksi myymälästä, jossa myynnissä olevat tavarat käytännössä ovat varastossa.

Palveluaste = suoraan varastosta toimitetut tilaukset / kaikki tilaukset * 100 %

Palveluastetavoite on se palveluaste, johon pyritään ja joka määrittää miten nimikkeitä ohjataan. Aina ei ole järkevää pyrkiä 100 %:n palveluasteeseen. Sopiva palveluaste riippuu varaston toiminnan luonteesta, sen roolista kysyntä-toimitusketjussa ja itse tuotteesta. Esimerkiksi teollisuuden raaka-aineita, osia tai komponentteja toimittavan varaston palveluasteen tulee useissa tapauksissa olla 100 %. Sen sijaan vähittäiskaupassa on tuotteita, joiden palveluasteen tulee olla 100 % ja sellaisia, joille riittää pienempi palveluaste. 100 %:n palveluastetta asiakkaat odottavat jatkuvasti käytettäviltä päivittäistavaroita, kuten useilta elintarvikkeilta. Sen sijaan harvemmin ostetuille tuotteille, joiden puuttuminen ei aiheuta asiakkaalle harmia tai ongelmia, riittää usein alhaisempikin palveluaste.

Jos tuotteelle ei tavoitella korkeaa palveluastetta, sen täydennystoimitukset eivät välttämättä ole säännölliset tai sen loppumista varastosta ei erityisesti pyritä estämään. Esimerkiksi rautakauppatuotteiden osalta useiden ns. varastotuotteiden, eli tuotteiden, joita vähittäiskaupassa periaatteessa on varastossa, annetaan tarkoituksella loppua ennen kuin niitä tilataan tai niitä tilataan vasta kun asiakas seuraavan kerran niitä kysyy. Tällöin on kyse tuotteesta, jota asiakas yleensä ei tarvitse kiireellisesti ja jota asiakas on valmis odottamaan muutaman päivän, kunnes tuote tulee myymälään seuraavan täydennyskuorman mukana. Tällöin voi kyseistä tuotetta tulla ennalta suunniteltu, kiertoon perustuva sopiva eräkoko, jonka taas annetaan kulua loppuun ennen kuin sitä tilataan tai tilataan sitä vasta kun sitä seuraavan kerran taas kysytään. Tällä tavalla menetellen ovat tuotteen logistiset kustannukset mahdollisimman pienet.

Palveluastetavoite asetetaan varaston tarpeen mukaan joko kaikille nimikkeille samaksi tai erilaiseksi tuoteryhmittäin tai jopa tuotteittain. Palveluastetavoite voi perustua ABC-analyysiin, tai mieluummin kaksivaiheiseen ABC-analyysiin, jolloin tavoite asetetaan luokitusryhmittäin. Tällöin Aa-tuotteiden palveluastetavoite on korkein, seuraavaksi korkein Ab-tuotteilla, sitten Ac-tuotteilla jne. Mitä tärkeämpää asiakkaan on saada tuote välittömästi sitä tarvitessaan, sitä korkeampaa palveluastetta sille kannattaa tavoitella.

Palveluastetavoite määrittää esimerkiksi sen kannattaako tuotteelle pitää varmuusvarastoa sekä varmuusvaraston suuruuden. Nyrkkisääntönä on, että mitä korkeampaa palveluastetta tavoitellaan, sitä suuremmat ovat varastoinnin kustannukset. Tuotteilla, joiden kysyntä vaihtelee suuresti ja ennakoimattomasti, kohoavat varastointikustannukset jyrkästi 100 % palveluastetavoitetta lähestyttäessä. Kustannusten kehittymistä kuvaa summittaisesti seuraava käyrä.

Kuvion mukaan kustannukset siis kasvavat eksponentiaalisesti palveluastetavoitteen kasvaessa. Kasvu johtuu siitä, että mitä suurempaa palveluastetta tavoitellaan, sitä enemmän on pidettävä varmuusvarastoa takaamaan kysyntä suurimmallakin mahdollisella kysynnän vaihtelulla. Varmuusvarasto kasvattaa ainakin sitoutuneen pääoman kustannuksia, varastokustannuksia ja hävikkikustannuksia.

On myös esitetty, että kustannusten kehittyminen ei olisi yhtä dramaattista kuin kuvassa, vaan tarkastelussa tulisi huomioida imagovaikutus, joka syntyy korkeasta palveluasteesta. Mitä korkeampi on palveluaste, sitä parempi on yrityksen imago ja sitä enemmän sillä on asiakkaita ja sitä vähemmän huonosta palveluasteesta johtuvaa asiakashävikkiä. Korkean palveluasteen positiiviset vaikutukset ovat varmasti joissain tapauksissa merkittävätkin. Itse varastoinnin kustannuksia ne eivät sinänsä vähennä, mutta toiminnan kokonaiskannattavuuden tarkastelussa ne voidaan huomioida. Palveluasteesta riippuvan imagon kustannukselliset vaikutukset tosin ovat vaikeasti todennettavissa ja mitattavissa.

Aikaan perustuva mittari

Moneen erilaiseen toimintatapaan sopivia ja helposti toteutettavia ja tulkittavia mittareita ovat erilaiset aikaan perustuvat mittarit, joita jokainen varasto voi käyttää omaan toimintaansa sopivana versiona. Tässä muutama esimerkki:

- Kuinka suuri osa tilauksista on toimitettu ajallaan

- ajallaan toimitetut tilaukset / kaikki tilaukset * 100%

- Kuinka suuri osa tilauksista toimitetaan saman päivän aikana

- päivän aikana toimitetut tilaukset / kaikki päivän aikana saapuneet tilaukset *100%

- Kuinka suuri osa tiettyyn kellonaikaan mennessä samana päivänä saapuneista tilauksista toimitetaan saman päivän aikana

- saman päivän aikana toimitetut tilaukset / kaikki määräaikaan mennessä saapuneet tilaukset * 100%

Nopeuteen perustuva mittari

Varaston palvelukykyä ja samalla sen toiminnan tehokkuutta voidaan mitata esimerkiksi sillä, kuinka kauan yhden tilauksen tai tilausrivin toimittamiseen kuluu aikaa. Aikaan lasketaan tilauksen käsittely, keräily, pakkaus ja lähetys.

Mikäli toimitettavien tilausten rivimäärä vaihtelee ja keräiltävät ja pakattavat tuotteet ovat erilaisia, vaikuttaa eri tyyppisten tilausten määrä kokonaistulokseen. Pitkällä aikavälillä mittari kertoo kokonaistehokkuudesta ja voi esimerkiksi kuukausi- tai vuositasolla olla käyttökelpoinen. Lyhyellä aikavälillä – esimerkiksi päivittäin – tarkasteltuna tulokseen vaikuttaa se, mikä tyyppisiä tilauksia kyseiselle päivälle sattuu kertymään. Näin ollen päivittäisiä tuloksia ei voida suoraan verrata keskenään, tuntikohtaisista tuloksista puhumattakaan.

Toimitusten oikeellisuuteen perustuva mittari

Varaston toiminnan onnistuneisuutta ja sitä kautta myös tehokkuutta mitataan esimerkiksi sillä, kuinka suuri osa toimituksista on tapahtunut oikein, tilausten mukaisesti. Virheet toimituksissa aiheuttavat ylimääräistä työtä ja kustannuksia niin tavaraa toimittavalle varastolle kuin myös tavaran vastaanottajalle. Virheseuranta on osa yrityksen laatutyötä ja sitä tulisi tehdä jatkuvasti ja sen tuloksia tulee myös tarkastella. Virheiden syiden selvittäminen auttaa poistamaan virheitä. Kun virheen syy on selvillä, voidaan toimintatapoja kehittää siten, että vastaavilta virheiltä jatkossa vältytään. Virheiden määrää voidaan tarkastella laskemalla virheellisten toimitusten osuus kaikista toimituksista:

virheelliset toimitukset / kaikki toimitukset * 100 %

Tai päinvastoin virheettömien toimitusten osuus kaikista toimituksista:

virheettömät toimitukset / kaikki toimitukset * 100 %

Virheellisiksi toimituksiksi voidaan laskea toimitukset, joissa on ollut väärää tavaraa, väärä määrä tavaraa tai joiden toimitusaika tai toimitusosoite on ollut virheellinen. Myös laskutuksen virheet tulisi huomioida ja tarkastella laskutuksen oikeellisuutta joko osana toimitusten oikeellisuutta tai omana tarkastelukohteenaan.

Keskivarasto, varaston keskiarvo ja varastoon sitoutunut pääoma

Se, kuinka paljon varastossa on tavaraa, määrittää sen kuinka paljon varasto sitoo pääomaa. Varastoon sitoutunut pääoma on rahaa, joka ei ole käytettävissä muuhun yritystoiminnan rahantarpeeseen, joten se heikentää yrityksen maksuvalmiutta eli likviditeettiä.

Koko kysyntä-toimitusketjun näkökulmasta tarkasteltuna kaikki ketjussa olevat varastot sitovat pääomaa varastoissa olevan tavaran arvon verran. Toimitusketjun kustannustehokkuuden kannalta on siis olennaista pyrkiä pitämään kaikki ketjun varastot mahdollisimman alhaisella tasolla. Kysyntä-toimitusketjun yhteistyöllä ketjun toimivuus ja toimitusvarmuus tulisi pystyä takaamaan ilman suuria varastoja.

Varastojen määrä ei ole vakio, vaan se vaihtelee ja siitä syystä varastotasojen tarkastelussa käytetään yleensä keskiarvolukuja. Keskivarasto eli varaston keskimääräinen taso on se tavaramäärä, jonka periaatteessa voidaan ajatella olevan varastossa kaiken aikaa. Sen vuoksi erilaiset varastolaskelmat voidaan tehdä keskivaraston perusteella.

Varaston keskiarvo puolestaan on se rahamäärä, joka on sitoutunut keskivarastoon. Toisin sanoen se on keskivaraston rahallinen arvo eli keskivaraston sitoma pääoma. Varastojen sitomaa pääomaa laskettaessa käytetään siis laskelmien pohjana keskivarastoa.

Keskivaraston määrittäminen voidaan tehdä monella eri tavalla. Koska kyse joka tapauksessa on keskimääräisestä luvusta, ei useinkaan tarvita aivan tarkkaa lukemaa, vaan riittävä tarkkuus saadaan yksinkertaisilla laskelmilla.

Erilaisia keskivaraston määrittämistapoja:

- Tarkasteluhetken varastotaso – erittäin huono menetelmä; tulos vaihtelee tarkasteluhetken mukaan

- Täydennyserä / 2 + varmuusvarasto – melko tarkka menetelmä mikäli täydennyseräkoko on vakio ja kysyntä suhteellisen tasaista

- Tietyn ajanjakson (minimivarastotaso + maksimivarastotaso) / 2 – usein riittävän tarkka menetelmä

- Varastojärjestelmästä saatava todellisiin varastotasoihin perustuva keskiarvo – tarkin menetelmä, joka kertoo todellisen keskivaraston tason

Käyttöpääoman tarve

Käyttöpääoman tarve on se varaston sitoma pääoma, joka on varastoa pitävän yrityksen pääomaa. Se on siis yrityksen näkökulmasta olennaisempi kuin koko varaston sitoma pääoma. Käyttöpääoman tarpeeseen vaikuttaa varaston keskiarvon lisäksi tuotteiden osto- ja myyntimaksuaika eli ostovelat ja myyntisaamiset.

Se varastossa oleva tavara, jota yritys ei vielä ole maksanut tavarantoimittajalle, ei sido yrityksen pääomaa, vaan tavarantoimittajan pääomaa. Toisaalta se varastosta pois myyty tavara, jota ostaja ei vielä ole maksanut, sitoo yrityksen pääomaa kunnes yritys saa siitä maksun. Siten osto- ja myyntimaksuajoilla on suuri vaikutus yrityksen käyttöpääoman tarpeeseen. Nopeasti kiertävän tavaran osalta voi yrityksellä olla sellainen tilanne, että se on myynyt ja saanut maksun kaikesta tavarasta ennen kuin joutuu itse maksamaan sen tavaratoimittajalle. Tällaisessa tilanteessa yrityksen pääomaa ei sitoudu varastoon lainkaan.

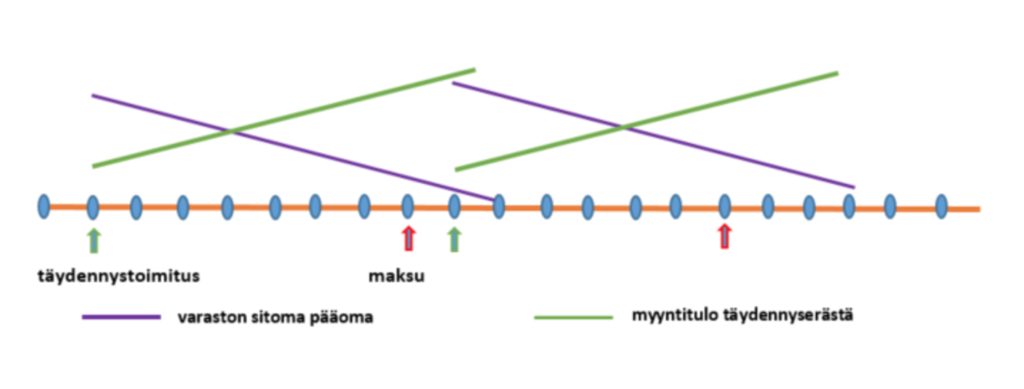

Täydennystoimituksen jälkeen varaston sitoma pääoma on suurimmillaan, se pienenee sitä mukaa kun tavaraa myydään varastosta. Tavarantoimittajan pääomaa on kuitenkin sitoutunut tavaraan niin kauan kunnes se saa maksun täydennystoimituserästä. Seuraavan kuvan mukaisessa tilanteessa ostomaksuaika on seitsemän päivää tavaran vastaanotosta. Mikäli myyntiehto on heti käteinen, saa varaston pitäjä ennen maksua tavarantoimittajalle myyntituloja niin paljon, että käyttöpääoman tarve on negatiivinen.

Käyttöpääoman tarve lasketaan varaston keskiarvon ja ostovelkojen sekä myyntisaamisten perusteella:

varaston keskiarvo + myyntisaamiset – ostovelat

ELI

varaston keskiarvo + (vuosikysyntä (SKU)/365d * my-maksuaika* my-hinta) – (vuosikysyntä (SKU)/365d * ostomaksuaika*ostohinta)

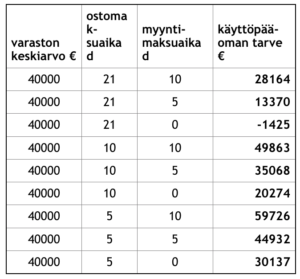

Taulukko havainnollistaa käyttöpääoman tarpeen vaihtelua osto- ja myyntimaksuaikojen mukaan. Laskelmien lähtöarvot ovat: kysyntä 900 yksikköä vuodessa, ostohinta 800 € ja myyntihinta 1 200 €. Varaston kierto on tässä nopeahko 18, joten keskivarasto on pieni. Negatiivinen käyttöpääoman tarve tarkoittaa käytännössä sitä, että varastoon ei ole sitoutunut lainkaan varaston pitäjän omaa pääomaa, vaan sillä on ikään kuin korotonta lainaa tavarantoimittajalta.

Varastoon sitoutuneen pääoman kustannus on sitoutuneelle pääomalle laskettava korkokustannus. Vaikka pääoma ei olisi lainapääomaa, sille voidaan laskea korkokustannus ns. vaihtoehtoiskustannuksena. Vaihtoehtoiskustannus on se tulo, joka jää saamatta kun kyseistä pääomaa ei voida sijoittaa ja ansaita sillä korkotuottoa. Tämä kustannus on ainakin suurissa yrityksissä määritelty ja se on yleensä markkinakorkoa suurempi.

Varaston kierto

Varaston kierto on ehkä yksi käytetyimmistä varaston tehokkuutta kuvaavista mittareista. Sillä tarkoitetaan sitä, kuinka usein varasto periaatteessa uudistuu eli niin sanotusti kiertää. Kierto kuitenkin myös helposti tulkitaan väärin, jos sen laskentatapaa ei tunneta. Koska kierto lasketaan keskivarastosta, joka sisältää usein myös ylimääräistä varastoa, kierron perusteella ei voi päätellä täydennyserien lukumäärää. Kierto lasketaan vuosikysynnän ja keskivaraston perusteella seuraavasti:

kierto = vuosikysyntä / keskivarasto

Laskelmassa voi käyttää joko yksiköitä (SKU) tai tavaran rahallista arvoa. Koska varaston arvo lasketaan hankintahinnasta, on myös vuosikulutus tai –kysyntä laskettava hankintahintaan tai itse valmistetuista tuotteista ns. omakustannushintaan (OKH).

kierto = vuosikysynnän arvo hankintahintaan / varaston keskiarvo

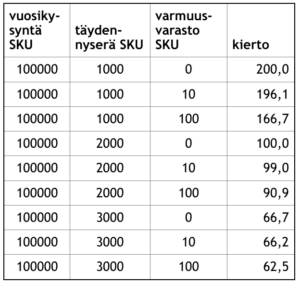

Varaston kiertoa hidastaa ja siten myös varastoon sitoutuvaa pääomaa kasvattaa varmuusvarasto tai huonosta ohjauksesta johtuva turha ylimääräinen varasto.

Taulukosta nähdään kierron riippuvuus täydennyseräkoosta ja ylimääräisestä varastosta tai varmuusvarastosta.

Ei ole olemassa yhtä ainoaa oikeaa vastausta kysymykseen: mikä on sopiva kierto? Sopiva kierto riippuu tuotteesta ja sen ohjauksen tavoitteista. Usein tuotteen kierto ajatellaan suunniteltavaksi ABC-analyysiluokituksen perusteella siten, että A-tuotteiden kierto on nopein ja vähiten tärkeiden tuotteiden kierto puolestaan hitain. ABC-analyysi ei kuitenkaan välttämättä ole ainoa tai tärkein peruste kierron suunnitteluun, vaan siihen vaikuttavat useat tekijät.

Tuotteen arvo on yksi tärkeä tekijä kiertotavoitetta suunniteltaessa. Mikäli tuote on kallis eli sitoo paljon pääomaa, sen kierto kannattaa suunnitella nopeaksi huomioiden kuitenkin palveluastetavoite sekä kokonaiskustannukset. Myös paljon varastotilaa vaativa tuote voi olla järkevää ohjata nopean kierron tavoitteella mikäli varastotila on rajallinen.

Riitto

Varaston riitto laskettuna kierron perusteella kertoo kuinka pitkäksi ajaksi keskimääräinen varasto riittää normaalilla kysynnällä. Riitto voidaan laskea kahdella eri tavalla:

1. riitto = 365 d / kierto

TAI

2. riitto = keskivarasto / vuoden kokonaiskysyntä * 365 d

Laskelmassa voidaan käyttää joko yksiköitä (SKU) tai tuotteiden hankintahintaa (jolloin keskivaraston sijaan siis käytetään varaston keskiarvoa). Riiton yksikkö on päiviä.

Riitto on usein tärkeä tietää tarkasteluhetken varaston osalta eli kuinka pitkäksi aikaa tämän hetkinen varasto riittää normaalilla kysynnällä. Sen perusteella voidaan tehdä päätöksiä täydennystilauksista.