Sivu päivitetty / tarkistettu 11.6.2026.

Logistiikkakustannukset ovat merkittävä osa yrityksen liiketoimintakustannuksia. Logistiikkakustannusten osuus liikevaihdosta vaihtelee muun muassa yrityksen toimialasta, koosta ja tuotantomuodosta riippuen.

Liike-elämässä kilpailun kiristyminen tiukentaa edelleen kannattavuuden vaatimuksia. Kannattavuudella mitataan organisaation tuloksentekokykyä pitkällä aikajänteellä. Kannattavuutta voidaan tarkastella niin, että yrityksen tulos suhteutetaan liikevaihtoon tai verrataan saavutettua tulosta resursseihin. Yrityksen toiminnan elinehto on, että käyttöpääomaa (yrityksen juoksevaan toimintaan sitoutunutta pääomaa) on riittävästi.

Käyttöpääoman laskenta

Käyttöpääoma = vaihto-omaisuus + myyntisaamiset – ostovelat – saadut ennakkomaksut

Yleisesti käytetty liiketoiminnan kannattavuuden tunnusluku on sijoitetun pääoman tuotto (ROI, Return On Investment). Se on tunnusluku, joka kuvaa pääoman tuottoa prosentteina.

Sijoitetun pääoman laskenta (%)

ROI kertoo pääoman tuottoprosentin eli liiketoimintaan sitoutuneen pääoman kokonaiskannattavuuden. Yrityksessä pääomia sitoutuu rahoitus-, vaihto- ja käyttöomaisuuteen. Rahoitusomaisuutta (current assets) ovat kassavarat, myyntisaatavat ja mahdollisesti myynnistä saadaut ennakkomaksut. Vaihto-omaisuuteen (inventories) kuuluvat kulutettaviksi tarkoitetut hyödykkeet. Käyttöomaisuutta (fixed assets) ovat esimerkiksi tuotantovälineet ja rakennukset.

Muita tunnuslukuja

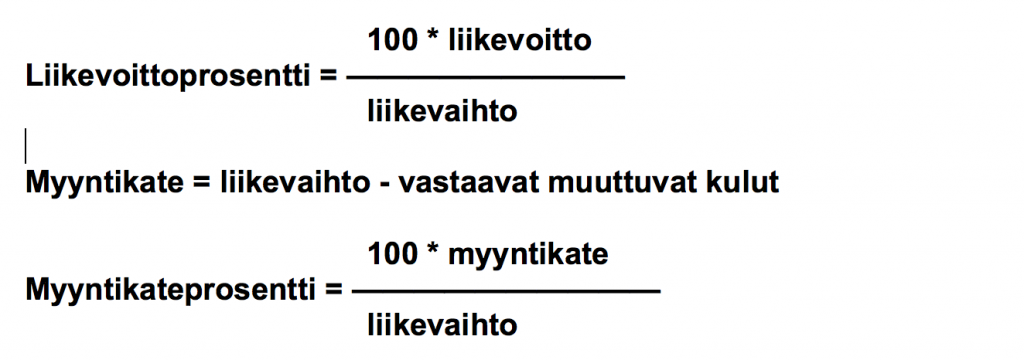

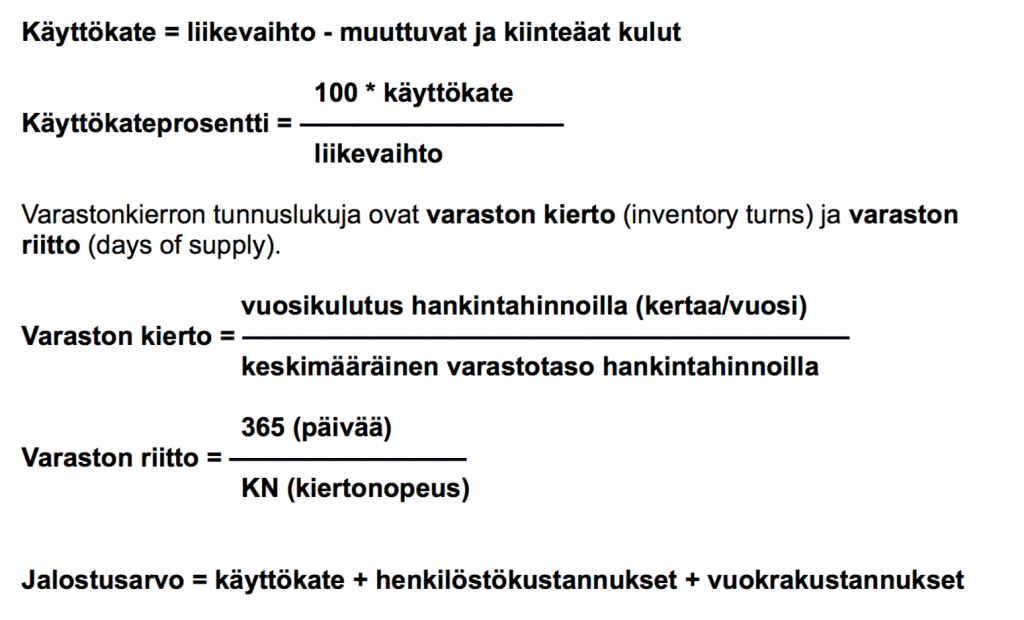

Muita liiketoiminnan kannattavuutta kuvaavia tunnuslukuja ovat muun muassa liikevoittoprosentti, myyntikateprosentti ja käyttökateprosentti.

Jalostusarvossa huomioidaan henkilöstöresurssit eli se on henkilöstön tehokkuuden mittari.

Logistiikan ja toimitusketjujen suorituskykyä mitataan mittareiden ja tunnuslukujen avulla. Pelkistä mittareista ei voi paljonkaan päätellä ennen kuin niitä verrataan johonkin muuhun lukuun.

Mittarit voivat olla taloudellisia ja ei-taloudellisia, strategisia, taktisia ja operatiivisia sekä ulkoisia tai sisäisiä.

Kaikki mittarit eivät sovellu kaikille yrityksille, vaan mittareiden käyttöön vaikuttavat yritystoiminnan luonne ja laajuus.