Sivu päivitetty / tarkistettu 4.5.2025.

Viennin osalta on sovittava myyjän kanssa samat asiat kuin tuonnissakin.

- Mikäli on valittu toimituslauseke, jonka perusteella ostaja maksaa päärahdin, ilmoittaa hän myyjälle käytettävän kuljetusliikkeen.

- Jos taas myyjä maksaa päärahdin, tekee hän rahti- ja huolintasopimukset oman vastuualueensa puitteissa.

- Viennin rajoitukset, kiellot ja muut määräykset on tarkistettava, samoin on tiedettävä kohdemaan tavaralle tai asiakirjoille asettamat vaatimukset.

- Laaditaan kauppalasku, pakkalista ja tarvittaessa alkuperätodistus.

- Laaditaan vientitullausilmoitus, jolle tehdään tariffointimerkinnät.

- Lasketaan vientiarvo, joka on viennin FOB-arvo eli tavaran arvo lisättynä kuljetuskustannuksilla vientimaan rajalle tai mikäli kauppalaskun hinta pitää sisällään tätä pitemmälle meneviä arvonosuuksia vähentämällä ne.

- Rahdinkuljettajalle tehdään riittävän ajoissa lastitilan varaus.

1.11.2009 alkaen on myös kaupallisen tavaran vientitulliselvittäminen sähköistetty.

Sähköisesti suoritetut vientimenettelyyn asettamiset päätetään sähköisesti Unionin tietojärjestelmiin poistumispaikkojen tulleissa viennin MRN-numeroon perustuen. Ositukset ovat edelleen mahdollisia, mutta silloin lisääntyy vaara puutteellisesti päätetyistä vientimenettelyistä tai kokonaan päättämättömistä.

Vientimenettely

Vientimenettelyssä yhteisötavara viedään yhteisön tullialueelta. Vientimenettely on eri käsite kuin jälleenvienti tai vienti ulkoisen jalostuksen menettelyyn. Jälleenvienti tarkoittaa muun kuin yhteisötavaran vientiä yhteisön tullialueelta ja ulkoinen jalostusmenettely puolestaan yhteisötavaran väliaikaista vientiä yhteisöalueelta jalostustoimintoja varten. Tavaran siirto Suomesta toiseen yhteisömaahan ei ole vientiä, vaan sisämarkkinakauppaa, alv-lain mukaan yhteisömyyntiä.

Tullimenettelyt viennissä ovat:

- vienti

- ulkoinen jalostus

- passitus

- tullivarastointimenettelyyn luovuttaminen (hyväksytään eräissä maissa ja eräissä tilanteissa, 1.5.2016 alkaen myös Suomessa )

- asettaminen jälleenviennin menettelyyn

Viejä

Viejänä pidetään henkilöä, joka on tavaranhaltija eli tekee tulli-ilmoituksen omissa nimissään tai jonka nimissä ilmoitus tehdään ja joka on tavaroiden omistaja tai niistä samanlaisella oikeudella määräävä ilmoituksen vastaanottamishetkellä. Ilmoittajan on kuitenkin oltava yhteisöön sijoittautunut. Viejänä pidetään yhteisöön sijoittunutta sopimusosapuolta siinäkin tapauksessa, että tavaroiden omistusoikeus on jo siirtynyt viennin perusteena olevan sopimuksen mukaisesti yhteisön ulkopuolelle sijoittautuneelle ostajalle.

Ex works -toimitusehdoin hankitun tavaran käytännön viejänä ja vastuussa viennistä on kaupan suomalainen osapuoli eikä ulkomainen ostaja, vaikka vastuu tavarasta jo olisikin ostajalla silloin, kun tavara luovutetaan vientitullausmenettelyyn

Viejän on itse huolehdittava vientiasiakirjojen taltioimisesta ja tarvittaessa näytön hankkimisesta vaatimiensa etujen todisteeksi. Jos toimitusehdon velvoittamana ja/tai suomalaisen myyjän vaatimuksesta ulkomainen ostaja joutuisi toimimaan viejänä Suomessa tämä on mahdollisesta vain hakeutumalla Suomessa arvonlisäverovelvolliseksi.

Vientitullauspaikka

Vienti-ilmoitus on tehtävä viejän sijoittumis- eli kotipaikan tullitoimipaikkaan tai siihen toimipaikkaan, jossa tavarat pakataan tai lastataan vientikuljetusta varten (vientitullitoimipaikka). Alihankintatapauksissa vienti-ilmoitus voidaan jättää alihankkijan sijoittautumispaikkakunnan tullille.

Suoraan poistumistullitoimipaikassa voidaan ilmoittaa vain sellaisia tavaroita, jotka eivät ole kieltojen ja rajoitusten alaisia ja joiden arvo lähetystä ja tavarahaltijaa kohti on enintään 3 000 euroa.

Kun tavarat viedään rautateitse, postitse, ilmateitse tai meritse, poistumistullitoimipaikalla tarkoitetaan paikkaa, jossa kyseiset kuljetusyhtiöt ottavat tavarat haltuunsa kuljetettaviksi yhden kuljetussopimuksen perusteella yhteisön tullialueelta. Muissa kuljetusmuodoissa, kuten kumipyöräliikenteessä, poistumistullipaikka on viimeinen tullitoimipaikka yhteisöalueella. Putkistotavaraa ja sähkövoimaa vietäessä viejän sijoittautumisjäsenvaltio nimeää toimipaikan

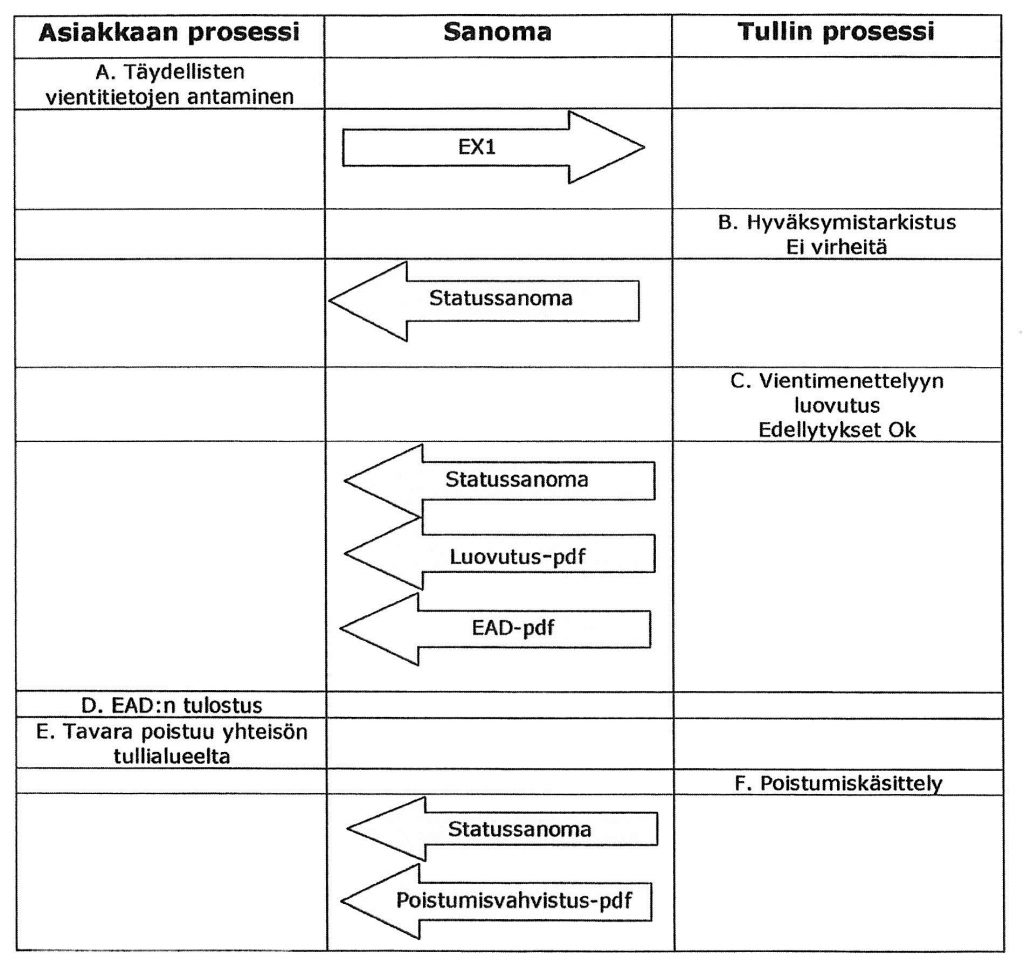

Tulli-ilmoituksen antaminen

Viennin tulli-ilmoitus annetaan sähköisesti Suomen tullin järjestelmiin, jolloin lähetys saa sähköisen viennin seurantanumneron eli MRN-numeron. Vientimenettelyyn asettaminen päättyy poistumiskuittaukseen, jonka jälkeen sähköisen ilmoituksen tekijä saa sähköisen poistumisvahvistuksen, jonka viejä tarvitsee niin tullin kuin arvonlisäverottajammekin vaatimaan vientiarkistoonsa.

Vienti päättyy joko koko erän tosiasialliseen poistumiseen yhteisön alueelta tai poistumistarkoituksessa avattuun passitusmenettelyyn (T2, T1. TIR-carnet jne.). Suomessa viennin poistumiskuittauksia valvoo Tornion tullikamari, jonka tehtäviin kuuluu myös tullipassitusten päättymisvalvonta. Jos normaalitavaran (ei maataloustuki-) vienti jää asianmukaisesti päättämättä Tornion tulli voi päättää Suomessa vientimenettelyyn asetetun tavaran ns. toissijaisin näytöin, jotka ovat:

- määrämaan tuontitullauksen osoittava asiakirja

- tavaran poistumisen todenneen EU-jäsenmaan tulliviranomaisen allekirjoittama todistus, voi olla myös leimattu viennin saateasiakirja (EAD), mikäli kyseinen vientimaa niitä leimaa tai

- tavaran EU-alueelta pois kuljettaneen kuljetusyhtiön allekirjoittama kuljetusasiakirja tai muu asiakirja, josta ilmenee tavaran poistuminen yhteisön alueelta

Käytettävän todisteen on oltava selkeästi kyseisen tavaraerän yksilöivä.

Ilmoituksen täyttövaatimukset

Ilmoituksen jättöpaikan eli vientitullitoimipaikan on otettava vastaan asianmukaisesti täytetty tulli-ilmoitus silloin, kun kyseinen tavara esitetään tullille. Tarvittavia liiteasiakirjoja ovat mm. kauppalasku, mahdolliset vientiluvat tai –lisenssit sekä viennin perusteella haettavien maatalouspoliittisten tai muiden viennin perusteella saatujen etujen todistamiseen tai valvontaan liittyvät asiakirjat. Tarkat ohjeet vientitulli-ilmoituksen tekemisestä ja käytettävistä koodeista löytyvät tullilaitoksemme Internet-sivuilta tai niiden kautta Brysselin palvelimelta. Poistumisvahvistettua viennin luovutuspäätöstä ei tarvitse pyytää tulli-ilmoituksella, sillä tullilaitoksen vientijärjestelmä muodostaa sen automaattisesti viejälle.

Tulli-ilmoituksen käyttö vientietuustilanteessa

Kuten todettu, vientitulliselvittäminen on pääosin täydellisesti sähköistettyä. Yhden poikkeuksen muodostavat kuitenkin Euroopan Unionin vientitukiaisia ja etuuksia saavat tavarat, ja kyseisen edun saamiseksi joudutaan täyttämään edelleen manuaalisesti, paperinen, viennin M-lomake, jonka vahvistusta vastaan viennin maatalousetuudet maksetaan; muilta osin vientitullaaminen tehdään tällöinkin sähköisesti.

Yhteisön ulkoinen ja sisäinen passitus

Kuljetettaessa kolmansien maiden tavaroita yhteisön alueella tullaamattomina tahi yhteisötavaroita yhteisön ja/tai muiden passitusyleissopimukseen liittyneiden maiden kautta tarvitaan T1- tai T2-passitus. Passitusjärjestelmä on nykyisin kokonaisuudessaan sähköistetty.

Passituksesta vastaavan tulee antaa vakuus, joka voi olla yleisvakuus tai yksittäinen yhtä passitusta koskeva vakuus. Vakuuden tulee olla voimassa kaikissa passitussopimuksen osallisuusmaissa eli: Kaikissa Euroopan Unionin jäsenmaissa sekä Norjassa, Sveitsissä, ja Liechtensteinissa.

Yksittäisvakuutusta voivat käyttää kaikki tarvitsijat ja on vakuus määrältään kyseisen passituksen verointressin suuruinen. Yksittäisvakuus voidaan antaa käteistalletuksena, takaussitoumuksena tai tositteina (esim. Ruotsissa käytössä olevat 7000 euron arvoiset takaussetelit). Passitusyleisvakuuden käyttöön on hankittava lupa asianomaiselta tullipiiriltä ja se edellyttää takaajaa (ellei ole vapautettu vakuudesta) eli useimmiten pankki- tai vakuutusyhtiötakausta. Tätä vakuutta ei voi kytkeä tullilaitokselle annettuihin muihin vakuuksiin kuten rekisteröidyn asiakkaan yleisvakuuteen tai varastovakuuksiin. Vähintään yleisvakuus on suuruudeltaan 5 000 euroa, mutta sen koko harkitaan vähintään yhden viikon verointressien mukaisesti.

Näistä ns. passitusvakuuksista myönnetään toimijan taloudellisen aseman mukaan alennuksia, jotka tosin tulevaisuudessa edellyttävät AEO-asemaa (tullimuodollisuuksien yksinkertaistukset).

Manifesti passitusasiakirjana

Mikäli Suomen ja toisen yhteisömaan välillä liikennöitävällä laiva- tai lentolinjalla poiketaan kolmannen maan satamaan tai lentokentälle tai aluksilla tai ilma-aluksilla kuljetetaan kolmannessa maassa lastattua tai sellaisessa purettavaa lastia, tulliviranomainen voi tietyin edellytyksin oikeuttaa varustamon tai lentoyhtiön käyttämään alus- tai ilma-alusmanifestia passitusasiakirjana. Tällöin yhteisötavarat on merkittävä omaan manifestiinsa ja muut kuin yhteisötavarat omaansa.

TIR-carnet tai A.T.A-carnet passitusasiakirjana

Kansainvälisen kuorma-autoliikenteen ja kansainvälisen kauppakamarijärjestelmän takaamat TIR- ja A.T.A-carnetit toimivat tarvittaessa sopimusosapuolten mukaisissa liikenteissä myös passitusasiakirjoina. Mahdollisen kuljetusvälineen TIR-kelpoisuuteen (ehjät peitot, seinät, sinetöintikelpoisuus) kiinnitetään hyvin tarkkaa huomiota. TIR-carnetin sitova kappale on sen paperinen asiakirja, mutta sen lisäksi TIR-carnetin tietosisältö toimitetaan mm. Suomessa tulliviranomaiselle myös sähköisesti. Tietenkin sähköisen asiakirjan sisällön tulee olle identtinen paperiversion kanssa.

Venäjän vientiliikenteessä Suomen tulli toimittaa sähköiset TIR-carnet-tiedot myös Venäjän tullille. Venäjä on useaan otteeseen ilmoittanut, ettei enää hyväksi TIR-Carnetta passitusasiakirjana, mutta säännöksen voimaantuloa on jo useasti siirretty Suomen ja Venäjän rajoilla. Viimeinen siirto tuli 30.6.2014, jolloin voimaantuloa siirrettiin heinäkuun 2014 alusta marraskuulle 2014.

Yksinkertaistetut menettelyt viennissä

Täydellisen vientitullaustapahtuman sähköistyksen myötä ovat viennin yksinkertaistetut menettelyt lähes täysin menettäneet merkityksensä tai ne on jopa kumottu.

Mikäli kaikki vientitullausta varten tarvittavat tiedot eivät ole täysimääräisesti käytettävissä lastausajankohtana (esim. bulkkilastauksissa) voidaan määrätyiltä osin käyttää kaksivaiheista vientitulliselvittämistä.

Vientipäivä

Vientipäivä vahvistetaan sähköisesti.

Vientitullauspäätös

Viennin tullauspäätös on poistumisvahvistettu viennin sähköinen tullaussanoma.

Tullinimikkeistö viennissä

EU:ssa sovelletaan kahta eri tullinimikkeistöä. Ne eroavat toisistaan vain nimikemäärän perusteella. Molempien pohjana on Suomessakin käytössä ollut harmonoidun tavarankuvaus- ja koodausjärjestelmän nimikkeistö eli HS-nimikkeet (Harmonized System). HS-nimikkeistön kahdeksan ensimmäistä numeroa ovat käytössä myös yhteisön nimikkeistöissä.

HS-nimikkeistö jakaantui meillä 6 200 nimikkeeseen.

- Yhdistetty eli CN-nimikkeistö (Combined Nomenclature) sisältää noin 10.000 nimikettä, jotka ilmoitetaan kahdeksalla numerolla.

- Yhtenäistetyn tullitariffin nimikkeistö eli Taric-nimikkeistö sisältää lähes 16.000 nimikettä ja ne ilmoitetaan kymmennumeroisina.

Nimikkeistöjen käyttö

CN-nimikkeistöä käytetään:

- sisäkaupan tilastoinnissa (INTRASTAT) yhteisöhankintojen ja yhteisömyyntien ilmoittamiseksi sekä

- vientitavaroiden tullauksessa kolmansiin maihin.

Taric-nimikkeistöä käytetään tuontitavaroiden tullauksessa kolmansista maista.

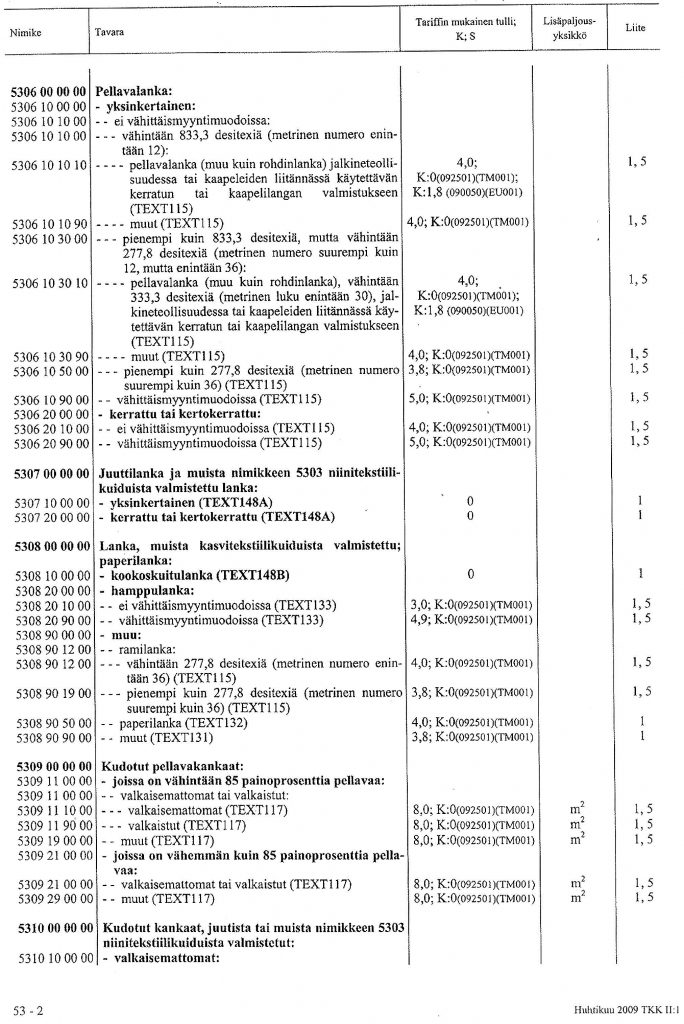

Käyttötariffin ominaispiirteitä

Käyttötariffissa on viisi saraketta, jotka ovat

- nimikesarake

- tavarankuvaussarake

- tariffinmukainen tullin sarake

- liitesarake

- lisäpaljoussarake, peruspaljous ovat yleensä nettokilot, poikkeavat ja muut paljouslyhenteet tullilaitoksen Internet-sivuilla http://www.tulli.fi/.

Lisäkoodit ja niiden käyttö

Tulliselvitettäessä tuontitavaroita kolmansista maista tavaranhaltijan on toisinaan ilmoitettava kymmennumeroisen tullinimikkeen lisäksi nelinumeroinen lisäkoodi tiettyjen tuontirajoitusten tai tullimääräysten soveltamiseksi. Viennissä kolmansiin maihin käytetään niin ikään toisinaan lisäkoodeja liittyen mm. Euroopan unionin maataloustuotetukiaisiin.

Lisäkoodeja liittyy mm. seuraaviin tilanteisiin:

- vientituet

- muihin vientitilanteisiin liittyvät erillismääräykset ja – rajoitukset

- maatalouden maksuosat

- polkumyynti- ja tasoitustullit

- eräät lääkeaineet

- viitehinnat

Vientitullit

Tavaran viennin osalta ei tätä kirjoitettaessa (heinäkuu 2014) kanneta vientitullia eikä sellaista ole ollut olemassa moneen vuoteen. Markkinahäiriötilanteessa vientitulli voidaan kuitenkin säätää voimaan astuvaksi hyvinkin nopeasti.

Tullikohtelu määrämaassa

Vientiä kolmansiin maihin suunnittelevan on syytä ennalta selvittää tavaransa tullikohtelu määränpäämaassa, sillä vaikka EU on solminut lukuisan määrän vapaakauppa- ja muita tullietuussopimuksia tai -järjestelyjä, ne ovat usein yksipuolisia. Yhteisö myöntää tullittomuuden tai alennetun tullin sopimuskumppanilleen, mutta ei läheskään aina edellytä tältä vastavuoroista etuutta yhteisöalkuperää oleville tavaroille.

Lisäksi on varauduttava siihen, että varsinkin eksoottisissa määrämaissa sovelletaan usein erinäisiä säännöksiä tai käytäntöjä, jotka voivat erota suuresti EU:n tavaroita ja niiden kauppaa koskevista määräyksistä ja menettelyistä.

Maataloustuotteiden vientituki

Maataloustuen saaminen edellyttää, että tavara viedään kolmanteen maahan tai toimitetaan muonitukseen. Yhteisön yhteiseen maatalouspolitiikkaan kuuluville ns. FEOGA-tuotteille maksetaan vientitukea komission asetuksen (ETY) n:o 3665/87 määräysten mukaisesti. Vientituen voi saada tietyin edellytyksin myös ennakolta eli jo ennen tavaran fyysistä viennin toteuttamista. Tällöin viejän on asetettava hyväksytty vakuus siltä varalta, että tavaran vienti ei jostain syystä toteutuisi. Vakuuden määrä on yleensä 120 % maksettavasta vientituesta. Vientituet vahvistetaan euroina.

Yhteisön vientitukien maksamisjärjestelmä vaatii siihen kuuluvien tuotteiden tehostettua viennin tarkastusta ja valvontaa näytteenottoineen. Erona muuhun vientimenettelyyn on kirjallisen ennakkoilmoituksen jättäminen vähintään 24 tuntia ennen lastauksen aloittamista. Jos lastaus tehdään virka-ajan ulkopuolella, ennakkoilmoitus on jätettävä 48 tuntia ennen aiottua lastausta.

Vientitukituotteiden viennissä on käytettävä tavanomaisen vientitulli-ilmoituksen lisäksi SAD-lomakkeen 1-kappaleesta muokattua väriltään vihreää M-lomaketta, jolla maa- ja metsätalousministeriö kerää tuen maksatusta ja valvontaa varten tarvittavat tiedot.

Vientituki poistui lopullisesti alkaen 1.1.2020, ja tämän takia on ns. M-ilmoittamisesta voitu luopua kokonaan. Oma säännöstö liittyy edelleen ns. vientivelvoitevienteihin, jolloin viennin ehtona on ns. AGREX-vientitodistus, joka vaaditaan:

- tietyille riisialan nimikkeiden alle kuuluville tuotteille

- sellaisille unionin tavaroille, jotka hyväksytään kiintiöön vain vientitodistuksen perusteella

- tuotteille, joihin sovelletaan vientitullin kantamista tai peruuttamista

AGREX-vientitodistus haetaan Ruokaviraston markkinaosastolta.

Vienti- ja tuontiluvat, vientitodistukset

Luvanvaraisia ovat monet rajoitusten, kieltojen ja erityisehtojen alaiset tavarat. Ns. tuonti- tai vientitodistuksia tarvitaan jossain määrin perusmaataloustuotteitten tuonnissa ja viennissä. Esimerkiksi raakasokerin vientiin tarvitaan Agrex-vientitodistus.