Sivu päivitetty / tarkistettu 10.7.2025.

Varastonohjauksella (inventory management) hallitaan varastoon sitoutunutta pääomaa ja materiaalivirtoja. Varastonohjauksen perustehtäviä ovat kierto- ja varmuusvarastojen hallinta. Materiaalinohjauksessa käytetään imuohjausta tai työntöohjausta.

Varastonohjauksessa olennaista on, missä valmiusvaiheessa tuotetta varastoidaan. Mitä valmiimpana tuotetta varastoidaan, sitä enemmän siihen sitoutuu pääomaa.

FIFO- ja LIFO-periaate

Varastonohjauksen yksinä perusperiaatteina voidaan pitää FIFO-, eli first-in-first-out ja LIFO- eli last-in-first-out –periaatteita. FIFO-periaatteen mukaisesti tavara lähtee varastosta samassa järjestyksessä kuin se on sinne tuotu. Näin mikään osa tuotteista ei jää seisomaan varastoon pitkäksi aikaa.

FIFO on ainoa mahdollinen varastointiperiaate pilaantuvalle tavaralle. FIFO-periaate toteutuu itsestään esimerkiksi läpivirtaushyllyissä, muutoin siitä tulee huolehtia varastokirjanpidon avulla.

LIFO-periaate toteutuu esimerkiksi syväkuormausvarastossa, jossa samassa lattiarivissä tai hyllyssä on aina vain yhtä tuotetta. Tällöin viimeiseksi varastopaikalle jätetty tavara otetaan ensimmäisenä. Tämä on mahdollista ainoastaan pilaantumattomille tuotteille tai erittäin nopeasti kiertäville pilaantuville tuotteille. LIFO-periaatetta käytetäänkin yleensä vain tuotteilla, joiden kierto on nopeaa tai jotka tuodaan vain hetkellisesti esimerkiksi jakeluvarastoon.

ABC-analyysi

Mitä enemmän varastossa on varastonimikkeitä (stock keeping unit, SKU), sitä helpommin varaston kokonaisarvo kasvaa hallitsemattomasti. Varastonohjauksessa tulee kiinnittää huomio paitsi kokonaisvarastoon, myös yksittäisiin varastonimikkeisiin tai ainakin tuoteryhmäkohtaiseen varastohallintaan. Nimikkeiden saldojen ja kierron hallinnassa voidaan käyttää apuna tuotteiden luokittelua niin sanotun ABC-analyysin mukaisesti.

Varastonohjaus pitää pystyä toteuttamaan mahdollisimman yksinkertaisesti ja tehokkaasti, sillä varastoissa on yleensä tuhansia nimikkeitä ja niiden tehokas hallinta vaikuttaa kustannustehokkuuteen. Koska ohjausresursseja on yleensä rajallisesti, kannattaa nimikkeet luokitella niiden tärkeyden mukaan ja käyttää resursseja eri nimikkeisiin sen perusteella kuinka tärkeitä ne ovat yritykselle.

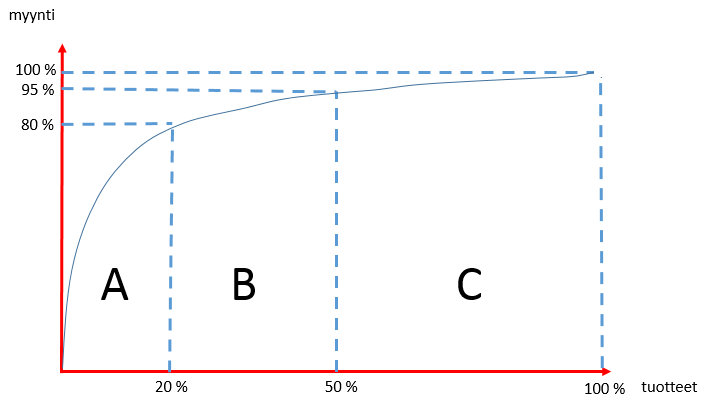

ABC-analyysissä varastoitavat tuotteet luokitellaan tarpeen mukaan esimerkiksi myynnin määrän, tuotteen menekin, myyntikatteen tai asiakkaiden määrän perusteella. ABC-analyysin avulla varastoon sitoutunutta pääomaa voidaan alentaa ja samalla parantaa tuotteiden saatavuutta. 80/20 –säännön mukaan A- luokkaan kuuluvat nimikkeet, jotka muodostavat ensimmäiset 80 % myyntivolyymista ja nämä nimikkeet ovat 20 % koko nimikemäärästä.

Aina luokittelussa ei kuitenkaan käytetä 80/20 –sääntöä, ja melko yleisesti ABC-luokittelun lähtökohtana pidetään seuraavanlaista jaottelua:

- A-ryhmä: ensimmäiset 50 % kokonaismyynnistä

- B-ryhmä: seuraavat 30 % kokonaismyynnistä

- C-ryhmä: seuraavat 18 % kokonaismyynnistä

- D-ryhmä: viimeiset 2 % kokonaismyynnistä

Luokittelu voidaan tehdä useampaankin ryhmään ja ryhmien osuudet kokonaismyynnistä voivat vaihdella tarpeen mukaan.

Luokittelun perusteella päätetään kunkin tuoteryhmän varaston ohjauksesta. Kun tuotteet luokitellaan niiden menekin eli myyntivolyymin mukaan, saadaan luokittelusta lähtökohta tuotteiden kierron suunnittelulle ja parantamiselle. Lukumääräisesti eniten myytyjen A-tuotteiden kierron tulee olla nopea ja tuotteiden ohjaus perustuu menekkiin. Vähemmän tärkeiden tuotteiden kierto saa olla hitaampi, mutta sitoutuneen pääoman kasvamista liian suureksi on kuitenkin vältettävä.

Varaston täydennysmenetelmä voi eri ryhmissä olla erilainen. Ainakin A-tuotteiden osalta tulisi noudattaa jatkuvaa seurantaa ja tilauspistemenetelmää. Mikäli varastossa on käytössä toiminnanohjausjärjestelmä, on kaikkien nimikkeiden saldo tiedossa reaaliaikaisesti ja varaston ohjaus on sen perusteella helppoa. Mikäli ohjausjärjestelmää ei ole, kannattaa vähemmän tärkeiden tuotteiden osalta noudattaa periodiseurantaa ja vaihtelevan tilausvälin ja eräkoon menetelmää tai tasaisen menekin tuotteilla tasaisen tilausvälin ja eräkoon menetelmää.

D-ryhmä saattaa sisältää tuotteita, joiden menekki on niin olematon, että ne kannattaa poistaa valikoimasta. Jotkut D-tuotteet voivat kuitenkin olla asiakkaalle tärkeitä, jolloin niiden pitäminen valikoimassa on perusteltua. Tällaisia voivat olla esimerkiksi harvoin tarvittavat, mutta tärkeät varaosat.

ABC-analyysin vaiheet

Useat varastojärjestelmät tekevät ABC-analyysin varastokirjanpidon perusteella. Mikäli nimikemäärä ei ole suuri, analyysin voi tehdä myös manuaalisesti, kunhan vain kaikki tarvittava tieto on käytössä.

- Valitaan analyysin (ryhmittelyn) peruste (esim. my-volyymi, my-tulot, kate…).

- Järjestetään tuotteet valitun kriteerin mukaisesti laskevaan suuruusjärjestykseen.

- Lasketaan valitun kriteerin mukainen kokonaissumma (esim. kokonaisvolyymi, kokonaismyynti, kokonaiskate…) .

- Lasketaan paljonko on 50 % kokonaissummasta ja valitaan ensimmäisestä tuotteesta lukien A-ryhmään niin monta tuotetta, että niiden valitun kriteerin summa on mahdollisimman lähellä 50 %:a kokonaissummasta.

- Lasketaan paljonko on 30 % kokonaissummasta ja valitaan A-ryhmästä seuraavia tuotteita B-ryhmään siten, että niiden summa on mahdollisimman lähellä 30 % kokonaissummasta.

- Lasketaan paljonko on 18 % kokonaissummasta ja muodostetaan C-ryhmä.

- Lasketaan paljonko on 2 % kokonaissummasta ja muodostetaan niistä sekä kokonaan tarkastelukaudella myymättömistä tuotteista D-ryhmä.

Kaksivaiheinen ABC-analyysi ja XYZ-analyysi

Usein pelkkä karkea ABC-analyysi ei riitä. Silloin voidaan tarkentaa ryhmittelyä alaryhmillä, esim. Aa, Ab, Ac tai A1, A2 jne. Jos halutaan tarkastella tuotteiden kannattavuutta, tarvitaan myös kustannustietoa ja tällöin ABC-analyysiin voidaan esimerkiksi yhdistää logistiikkakustannuksia tarkasteleva XYZ-analyysi tai vastaava tarkastelu.

Yleinen XYZ-analyysin tarkastelukohde on myös tuotteiden ottokerrat hyllystä. Tämä kertoo hyvin, kuinka usein mitäkin tuotetta kerätään. Tiedon saamiseen riittää järjestelmästä päivittäin saatavat tilausrivit tilausmäärittäin. Sillä on paljon eroa logistiikan tehokkuuden kannalta, myydäänkö tuotetta 1000 kpl yhdellä tilausrivillä, vai 1000 erillistä 1 kpl tilausriviä.

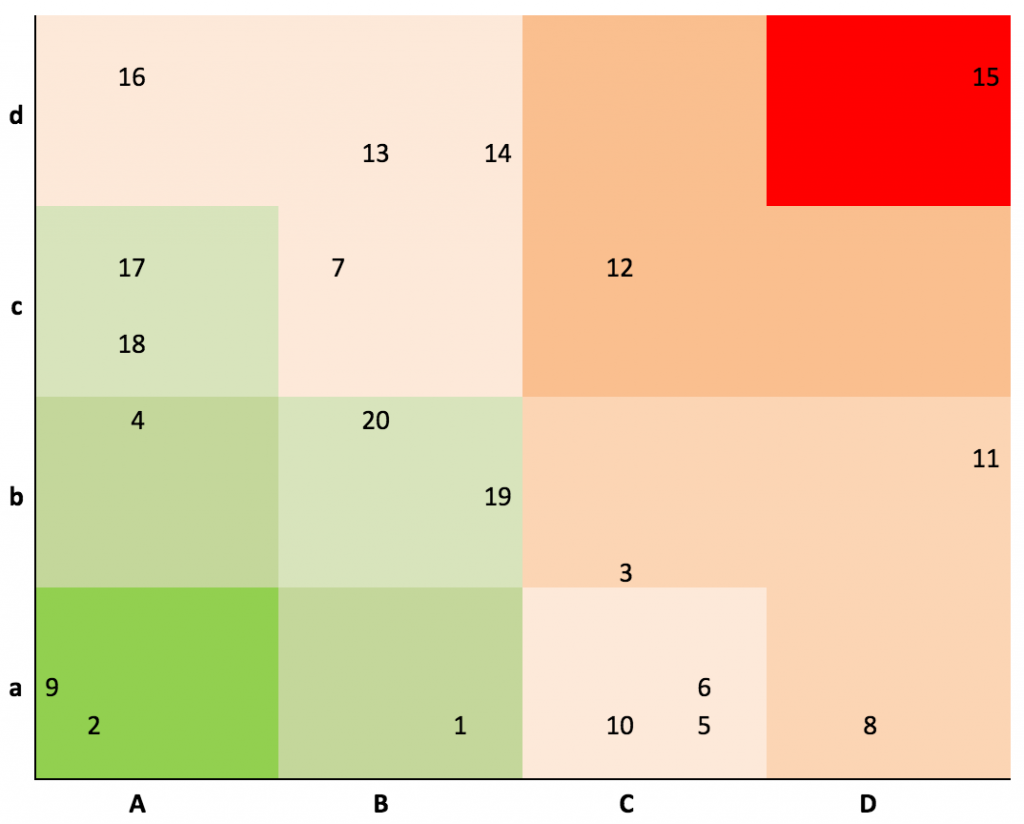

ABC-analyysin avulla voidaan siis luokitella nimikkeitä useammankin kuin yhden kriteerin mukaan. Käytännöllinen luokittelu on esimerkiksi myyntivolyymin ja myyntikatteen (my-kate = myyntitulot – muuttuvat kustannukset) yhdistäminen siten, että saadaan tietoa tuotteiden merkittävyydestä yritykselle. Paljon myyty, nopeasti kiertävä tuotehan voi olla hinnaltaan halpa tai sen kate voi olla heikko, jolloin tuote on vähemmän merkittävä kuin pienemmän volyymin tuote, joka suuremman hinnan ja paremman katteen ansiosta tuo enemmän tuottoa.

Kaksivaiheisen ABC-analyysin luokitteluperusteiksi voidaan siis valita esimerkiksi myyntivolyymi ja myyntikate. Tällöin nimikkeet luokitellaan myyntikatteen mukaan samalla tavalla kuin myyntivolyymin mukaan ja saadaan kahden kriteerin mukainen luokitus:

- Aa, Ab, Ac, Ad

- Ba, Bb, Bc, Bd

- Ca, Cb, Cc, Cd

- Da, Db, Dc, Dd

Luokittelua voidaan havainnollistaa sijoittamalla nimikkeet ruudukkoon. Kun nimikkeet sijoitetaan ruudukkoon huomioiden niiden keskinäinen sijoittuminen sekä vaaka, että pystyakselilla, nähdään myös samassa luokassa olevien nimikkeiden keskinäiset suhteet. Värikoodein voidaan myös havainnollistaa eri luokkien merkitystä yritykselle.

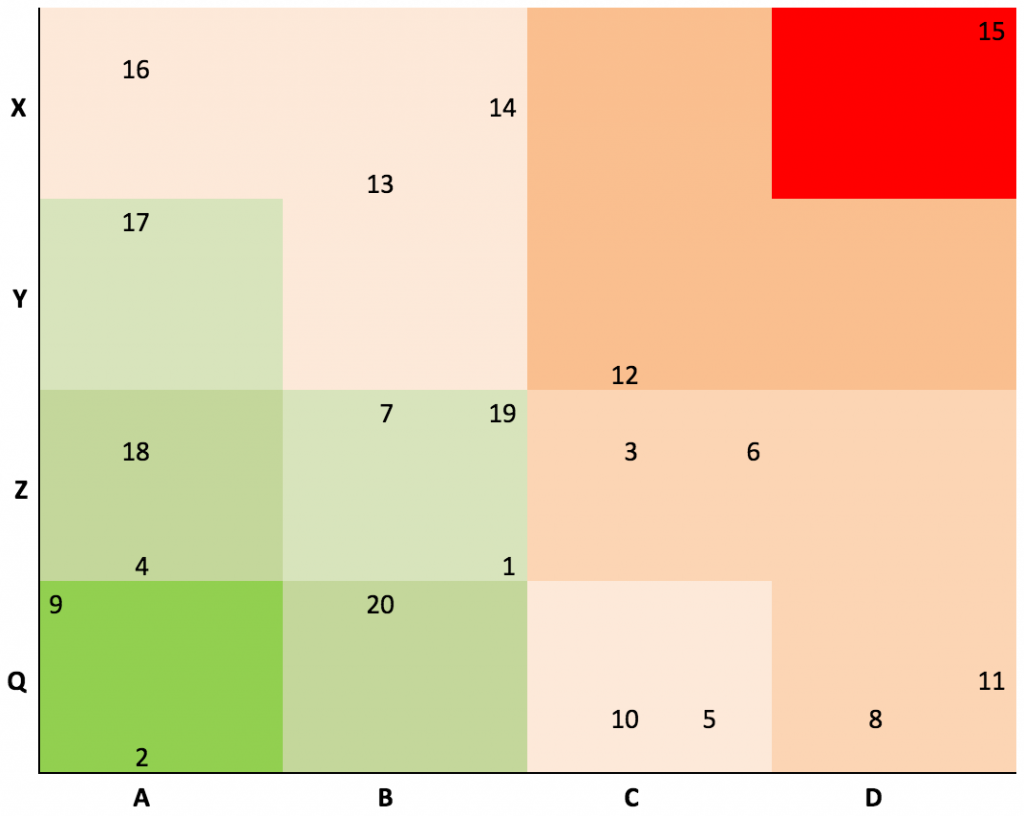

XYZ-analyysillä tarkastellaan esimerkiksi eri nimikkeiden logistiikkakustannuksia. Tuotteiden tilaus-toimituskustannus, varastointi- ja käsittelykustannaus (kuten esimerkiksi tarkastaminen, pakkausten purkaminen, uudelleen pakkaus jne.) voidaan selvittää toimintokustannus- eli ABC-(Activity Based Costing) laskennalla. Periaate on sama kuin ABC-analyysissä eli X-ryhmään sijoittuvat nimikkeet, jotka aiheuttavat 50 % kaikkien varastonimikkeiden logistiikkakustannuksista jne. XYZ-analyysissä voidaan myös tarkastella kustannuksia aiheuttavien tapahtumien määrää, esimerkiksi myynti- ja vastaanottotapahtumien lukumäärää, tai käsittelyyn kuluvaa aikaa. Tällöin tarkempaa kustannustietoa ei tarvita.

Yhdistettynä ABC-analyysiin saadaan samanlainen ruudukko kuin kaksivaiheisessa ABC-analyysissä. Nimikkeet sijoittuvat vaaka-akseliin nähden samoin kuin kaksivaiheisessa ABC-analyysissä, mutta pystyakseli osoittaa nyt logistiikkakustannuksia. Mitä ylempänä ruudukossa nimike on, sitä suuremmat ovat sen logistiikkakustannukset. X-ryhmässä ovat nimikkeet, joista muodostuu 50 % logistiikkakustannuksista.

Ruudukko toimii hyvänä työkaluna, kun yritys pyrkii pienentämään logistiikkakustannuksia. Nimikkeet, joiden logistiikkakustannukset ovat korkeat otetaan tarkasteluun ja pohditaan keinoja kustannusten pienentämiseksi. Suurempi tai pienempi täydennyseräkoko, pienempi varmuusvarasto, kuljetusten yhdistely, varastossa tapahtuvan käsittelyn minimointi ym. toimenpiteet otetaan tarkasteluun. Kun tuotteen logistiikkakustannuksia saadaan pienennettyä, sen kate ja samalla kannattavuus paranee ja nimike siirtyy ruudukossa alaspäin.